Riprendiamo l’analisi affrontata nella newsletter di febbraio scorso, riferita esclusivamente al traffico dei contenitori, per esporre i dati complessivi del traffico dei sei porti dell’arco Centro-Nord Adriatico.

Come già evidenziato, dopo i due anni caratterizzati dagli effetti della pandemia, nel 2022 il traffico complessivo dei porti di Ancona, Ravenna, Venezia, Trieste, Koper e Rijeka, in base ai risultati resi noti dalle singole Authority , ha registrato un andamento nell’insieme positivo, fatte salve alcune specifiche categorie merceologiche più esposte agli effetti dei fattori di crisi attualmente in corso, come la vicenda bellica in Ucraina, l’inflazione, l’alterno andamento dei prezzi dei prodotti energetici.

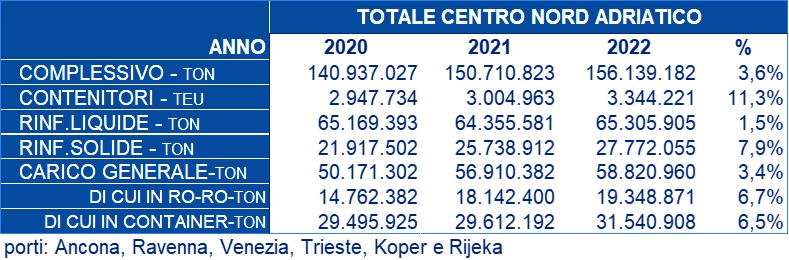

Analizzando i dati aggregati portuali complessivi del Centro-Nord Adriatico, nel 2022 si riscontrano dati di segno positivo in tutti i comparti merceologici, come evidenziato nella tabella che segue:

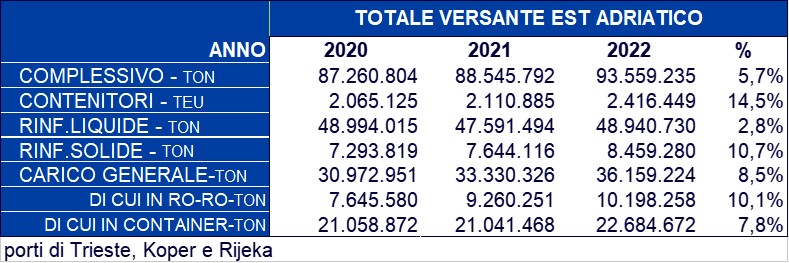

Per ulteriore approfondimento, è opportuno diversificare tra i due versanti adriatici, in quanto i tre porti del quadrante occidentale sono notoriamente legati all’andamento dell’economia nazionale del Centro-Nord Est Italia, mentre quelli del quadrante orientale, Trieste in primis, fungono da gate di accesso al mercato del Centro-Est Europa. Di seguito i dati differenziati dei due gruppi:

Il quadrante orientale conferma la crescita in tutti i comparti, nel dato complessivo e specialmente nelle rinfuse solide, nei contenitori e nel Ro-Ro, mentre il quadrante occidentale si mantiene stabile nel complesso, con un modesto incremento nel dato dei contenitori, ma segna evidenti flessioni nei comparti delle rinfuse liquide e del carco generale.

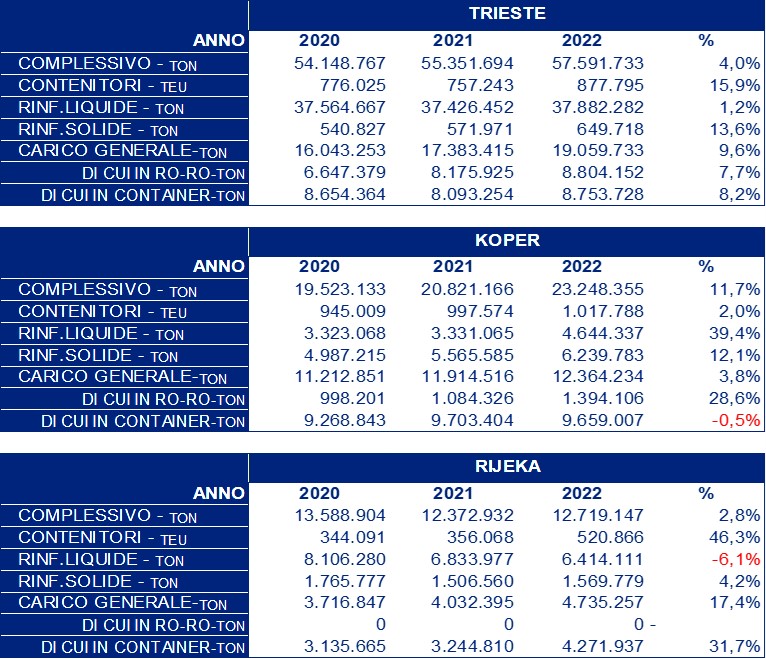

Per una puntuale analisi della struttura e della composizione del traffico del comparto, riportiamo di seguito i dati dei singoli porti, a partire dal quadrante orientale:

Da rilevare, nei valori sopra esposti, alcuni indicatori di particolare importanza: a Trieste il positivo incremento dei contenitori e la ripresa del traffico delle rinfuse solide; a Koper il sensibile incremento delle rinfuse liquide – derivati del petrolio – e del traffico automotive (Ro-Ro) e di converso, il calo delle merci in contenitori; a Rijeka la notevole crescita dei contenitori, che paragonando il dato 2022 con quello 2021 (+46,3% nei TEU e +31,7% nel carico), fa supporre l’avvio anche in quel porto di operazioni di transhipment, particolare peraltro non riscontrabile nelle statistiche pubblicate dalla locale Port Authority.

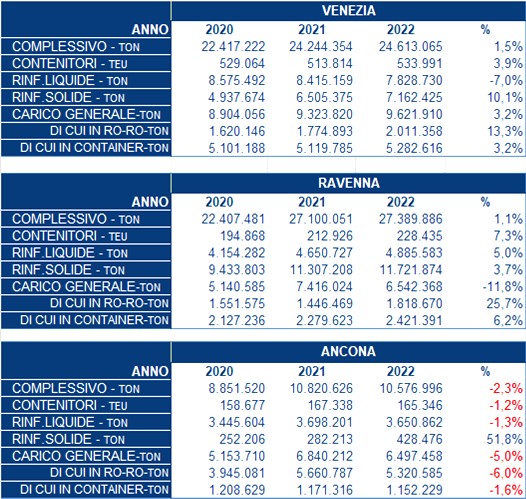

Per quanto riguarda i dati dei tre porti del quadrante occidentale, nel complesso i dati del traffico totale 2022 si mantengono più o meno in linea con quelli del 2021, tranne che per Ancona, che accusa un -2,3%. Inoltre, spiccano all’attenzione il calo delle rinfuse liquide a Venezia (-7%), quello del carico generale a Ravenna (-11,8%) e ad Ancona (-5%).

Di seguito i dati analitici dei tre porti:

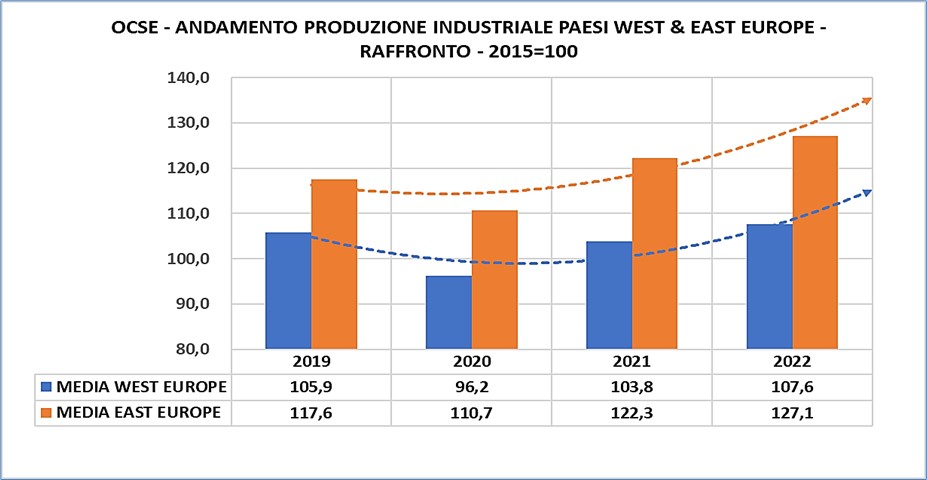

Come più volte evidenziato nelle precedenti analisi, la spinta sui tre porti dell’Arco Nord Orientale è data in particolare dall’andamento delle economie emergenti del Centro Est Europa (Rep.Ceca, Ungheria, Slovakia, Polonia e Slovenia), che da dati OCSE, rispetto all’anno base 2015, registrano un tasso sopra i 120 punti, mentre i paesi del blocco occidentale (Austria, Germania, Francia, Italia e Spagna) si mantengono intorno ai 107 punti, come rappresentato nel grafico che segue.

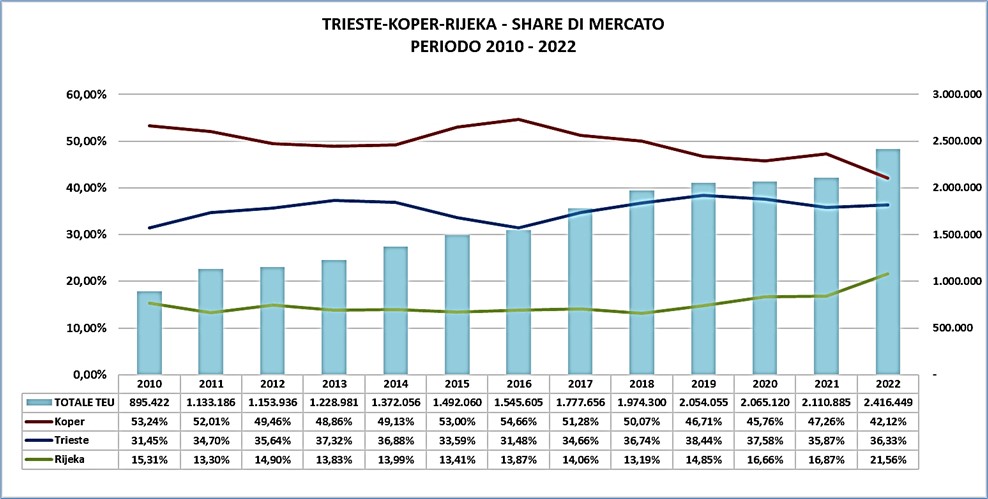

Per quanto riguarda l’andamento del traffico dei contenitori nei tre scali del quadrante orientale, appare utile esaminare, oltre i rispettivi indici di crescita, la quota percentuale di ognuno di essi rispetto alla somma dei volumi che, come detto sopra, derivano dal medesimo mercato, dove ogni porto interagisce grazie alle proprie specifiche caratteristiche di concorrenzialità, quali la capacità dei terminal e delle reti ferroviarie e stradali, i costi di movimentazione e, infine, la politica di marketing adottata dalle compagnie delle due alleanze armatoriali, 2M e Ocean A, che li scalano con regolarità e frequenza simili.

Riproponiamo il grafico esposto nel precedente numero della nostra newsletter, alla luce del dato definitivo di Rijeka, da noi allora sottostimato.

I valori della scala a sinistra rappresentano l’andamento dello share percentuale dei tre porti nel periodo 2010-2022; quelli della scala a destra, l’andamento della somma dei volumi complessivi dei contenitori movimentati. Come già evidenziato, a prima vista parrebbe emergere una tendenza a un progressivo riequilibrio, ma occorre mettere in conto il fatto che Koper sfiora il limite di saturazione, pur avendo in corso lavori di ampliamento del piazzale di ulteriori 25.000 mq, Rijeka prevede nel 2025 l’attivazione del nuovo Terminal di Riva Zagabria, gestito dal gruppo AP Moeller, e Trieste ha finalmente avviato l’ampliamento della sua banchina principale, dagli attuali 750m a 850m e successivamente a 950 m di lunghezza, che consentirà l’ormeggio contemporaneo di due mega-navi e l’implementazione della capacità di stoccaggio. Quindi, nel futuro, possiamo aspettarci uno scenario del tutto nuovo.

Concludendo questa sintetica analisi, che aggiorneremo periodicamente non appena saranno disponibili i dati periodici, ci pare utile evidenziare che gli effetti dei fattori critici in corso, più volte richiamati, si ripercuoteranno indubbiamente sull’andamento dei flussi del container e del trade globale già a partire dai primi mesi del 2023, come pronosticato anche dagli analisti del settore. Quali potranno essere gli effetti sul mercato di nicchia del Nord-Adriatico? Quali le conseguenze della cessazione nel 2025 dell’alleanza “2M” tra Maersk e MSC?

Foto di copertina di Miriam Lesnik da Pixabay