Dazi, dollaro, deficit

Tariffe e dazi fanno cambiare le catene del valore globali

La macchina dell’export cinese è stata costruita negli ultimi 30 anni da aziende parzialmente o totalmente di proprietà estera. Le compagnie internazionali e le joint ventures contano per circa un terzo del commercio totale cinese, il cui trade surplus 2024 ha raggiunto la cifra record di $1000 miliardi.

I produttori esteri in Cina sono soggetti a tariffe per il 125% sui componenti grezzi importati dagli USA, e successivamente un ulteriore 145% per esportare verso gli USA.

L’imposizione tariffaria, quindi, è doppia in questi casi. Sono state concesse alcune esenzioni, che costituiscono un’evoluzione nella strategia commerciale americana, nel tentativo di bilanciare il protezionismo economico e mantenere la catena di approvvigionamento e la competitività globale (per alcuni produttori di smartphone e prodotti elettronici e il settore automobilistico). Per molti piccoli produttori è diventato proibitivo esportare verso la Cina. Anche la Cina ha concesso alcune esenzioni tariffarie, come ad esempio nel caso in cui il prodotto finale venga esportato negli USA entro un certo lasso di tempo. Invece non sono state concesse esenzioni se il prodotto viene esportato verso altri Paesi. Tutto ciò sta inevitabilmente riducendo gli investimenti esteri diretti verso la Cina, che sono già scesi del 27% a fine 2024 rispetto al 2023.

Su altre categorie merceologiche invece il muro è stato alzato pare definitivamente: la Cina dichiara di non aver bisogno dei beni agricoli e dell’energia statunitensi. L’autorità statale per la pianificazione economica ha recentemente dichiarato che l’output nazionale elettrico e agricolo è più che sufficiente per la domanda interna. Le importazioni sono costituite soprattutto da granaglie, altamente sostituibili. La perdita del mercato cinese costituisce un grosso problema per i produttori americani, che incassano dal mercato cinese $ 33 miliardi annui da granaglie e $ 15 miliardi da petrolio, gas e carbone. Il Brasile e l’Argentina sono tra i paesi che si stima stiano incrementando maggiormente le loro quote di mercato in Cina.

Il target di crescita del PIL cinese per il 2025 è fissato al 5%. Le misure di stabilizzazione del mercato del lavoro e dell’economia sono in accelerazione; inoltre sono stati approvati stimoli finanziari e di credito per gli esportatori, oltre che misure di sostegno per i produttori cinesi a vendere di più sul mercato domestico e trovare nuovi mercati esteri.

Compromesso tra dollaro forte ed export

Molte parole vengono spese sul ruolo globale del dollaro, sulla fuga degli investitori dall’America, sulla necessità di un dollaro più debole affinché le esportazioni USA diventino più competitive e vendibili a livello mondiale.

Già da anni gli analisti discutono dello scenario più pericoloso per il dollaro, nel quale un cambiamento nella tendenza secolare della globalizzazione e in direzione di un sistema post Bretton-Woods potrebbe portare a una caduta di valore del dollaro americano e degli attivi denominati in dollari. Questo scenario, dicevano, farebbe alzare i tassi delle obbligazioni Treasury, il prezzo dell’oro e delle varie valute estere.

Ciò sta effettivamente succedendo, anche perché il dollaro non è più l’unica valuta forte nel mondo multipolare attuale. Il modello americano fondato sul debito e dipendente dai tassi bassi non è più l’unico modello economico disponibile. Anzi, si discute di una crisi di fiducia sulla sostenibilità della posizione attuale di leader, che va di pari passo con lo status del dollaro di valuta rifugio per eccellenza.

Per gli interessati si consiglia la lettura della pubblicazione “The Changing World Order”, di Ray Dalio.

Emergono 3 punti fondamentali di osservazione:

- i valori di Borsa sono importantissimi per l’amministrazione americana. Il 26% della ricchezza delle famiglie è investita in azioni, di conseguenza anche le entrate fiscali federali sono altamente dipendenti dagli utili realizzati sugli investimenti. Se i corsi di borsa scendono troppo o a lungo, il consumatore americano automaticamente potrà spendere meno e il PIL andrà in recessione, facendo aumentare il deficit federale. Questo succederebbe in un momento in cui l’inflazione è ancora un problema da risolvere completamente, e i premi di rischio che gli investitori richiedono per investire in dollari stanno crescendo.

- I prestiti societari accesi sul mercato del credito privato sono in forte crescita nell’ultimo anno. In particolare, si tratta di società che non avrebbero i requisiti per la concessione di un prestito bancario classico, in quanto considerate rischiose. Molti fondi che investono in credito delle imprese hanno una data di scadenza da osservare, attualmente in media entro fine 2027. Se le condizioni economiche non dovessero essere solide a sufficienza da permettere il rientro dei debiti entro quella data, si innescherebbe una catena di mancati pagamenti con possibili fallimenti degli enti finanziari non bancari ma anche di banche tradizionali meno robuste.

- Le criptovalute, che vengono viste con più lassismo dall’attuale amministrazione rispetto al passato. Si tratta di un ulteriore aumento del rischio per il sistema finanziario USA: soprattutto con l’eventuale approvazione del Genius Act, sostenuto sia da repubblicani che democratici, diventerebbe possibile l’utilizzo delle criptovalute nell’economia reale, anche al posto del dollaro americano, amplificando i rischi già sopra menzionati.

La strategia di Trump?

Per capire meglio cosa sta succedendo sui mercati, esaminiamo quali sono le sfide che l’amministrazione repubblicana si trova a fronteggiare: il debito americano e la conseguente spesa per interessi sul debito sono troppo alti. È necessario pianificarne la riduzione, idealmente aumentando il PIL o almeno senza innescare una recessione. Come fare?

- Abbassando il tasso di interesse sulle obbligazioni Treasury di nuova emissione (soprattutto sulle scadenze 10 o 20ennali)

- Riducendo lo stock di debito esistente

- Ripagando il debito (con maggiori entrate fiscali da tariffe, o maggiore PIL, o maggiori tasse su utili finanziari)

- Svalutando il dollaro

In questo specchietto si possono osservare diverse leve che sono state toccate in questo periodo.

L’amministrazione entrante ha provato invano a eseguire le promesse elettorali: reshoring, protezione dei produttori americani, indebolimento del potere delle istituzioni finanziarie, pace in Ucraina in 100 giorni, risoluzione delle controversie in Israele, accordo sul nucleare con l’Iran.

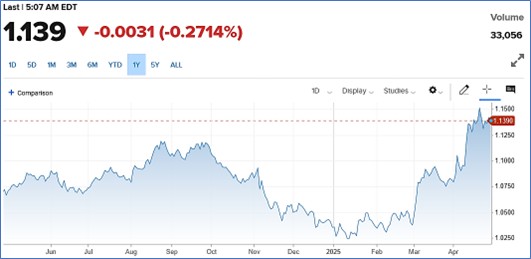

Nei primi mesi del 2025 si è visto l’effetto sui mercati finanziari di tali annunci: paura per il valore del dollaro (passato da 1.02 a 1.14 USD/EURO), paura per la fine dell’era di produzione di elevata redditività del settore Big tech, vendite a Wall Street e riallocazione sull’Europa.

Adesso però il Presidente riflette sulle mosse necessarie per assicurarsi la fiducia alle elezioni mid-term del novembre 2026, la cui campagna elettorale inizierà a primavera 2026.

Come primo step per calmare i mercati (azionisti retail, grandi banche, fondi pensione) terrorizzati dalla prospettiva di possibili politiche economiche pericolose per le azioni in portafoglio, ha dichiarato che non c’è l’intenzione di sostituire Jerome Powell alla Federal Reserve. Questa dichiarazione ha fatto capire le intenzioni per il futuro prossimo e l’orientamento sui tassi.

Quindi, entro la primavera 2026 il Presidente potrebbe modificare la squadra di governo hard-core con esperti più graditi al mercato. Ciò consentirebbe di far salire le Borse e riguadagnare i favori degli investitori. Ma le Borse forse stanno già anticipando queste mosse, visto che la battaglia MAGA ha cambiato pelle.

Ecco una possibile spiegazione del perché la Borsa americana sta già recuperando, riportandosi in pochi giorni vicino ai massimi di fine 2024. Stanno uscendo in questi giorni i risultati del primo trimestre 2025 di molte grandi aziende, l’attenzione è massima. (g.b.)

EUR/USD

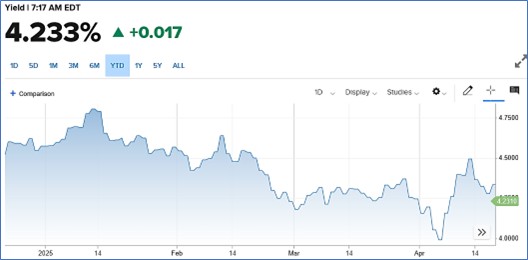

US 10 Year Treasury

A cura di Donau Sviluppo S.r.l. – (Fonti: Financial Times, CNBC.com, Reuters.com, Bloomberg.com, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting)