Medio Oriente, energia, ricostruzione, nuovi assetti

La situazione attuale in USA vede l’inflazione al 3.1%, la proiezione per la disoccupazione al 4.5%, la proiezione per il GDP al -0.3% annuo.

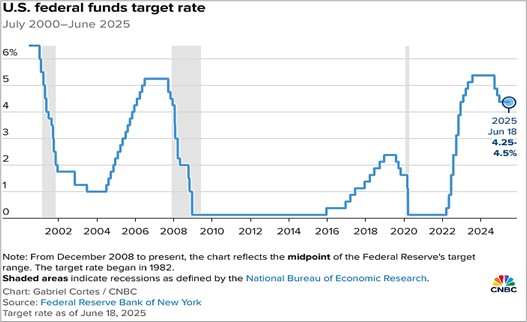

Nella seduta Federal Reserve del 24 giugno Jerome Powell ha rispedito al mittente le richieste del Presidente Trump di tagliare i tassi, che sono stati tenuti fermi nell’intervallo 4.25-4.50%.

Le motivazioni del rinvio sono quelle solite, ovvero prima di abbassare i tassi sarà necessario osservare:

1 – il mercato del lavoro, che non sembra in rallentamento strutturale, casomai solo in stallo,

2 – l’evoluzione dell’inflazione, che in questo momento non è facilmente prevedibile in assenza di dati certi sulla situazione del mercato dell’energia e sugli impatti definitivi delle tariffe.

Dirimente sarà l’evoluzione tattica della guerra in Medio Oriente

Il prezzo del petrolio (e di conseguenza del gas, dell’elettricità e delle altre fonti energetiche, che si adeguano) dipende sia dal passaggio delle petroliere sullo stretto di Hormuz, che dal benestare del Dipartimento dell’Energia US e dei membri Opec rispetto alle esortazioni di Trump. Il Presidente, con l’obiettivo di mettere in difficoltà il nemico, ha chiesto ai produttori di inondare il mercato di offerta di petrolio, tenendone quindi il prezzo basso: “Drill baby drill! I mean now” … “Everyone, keep oil prices down, I am watching! You’re playing into the hands of the enemy, don’t do it.”

Al momento la quotazione del petrolio WTI è di 65$/barile, contro gli 80 $/barile di inizio 2025.

Da notare che alcuni operatori stimino un prezzo di 125$/barile nel caso in cui il conflitto continui.

L’etichetta di “guerra dei 12 giorni” segna la volontà di provare a ricalcare la “guerra dei sei giorni” del 1967, dando il via ad un processo di riordino del Medio Oriente. Se effettivamente il conflitto fosse in conclusione, quali sarebbero alcune delle possibili conseguenze da tenere bene in mente?

- Se il prezzo dell’energia restasse basso a lungo, l’inflazione scenderebbe. I costi di bunkeraggio scenderebbero considerevolmente.

- Aumenterebbero i traffici per la ricostruzione del Medio Oriente, nell’ottica di ricreare quegli hub commerciali utili all’export di merci da tutto il mondo.

Per i nostri operatori, quindi, diventa impellente l’esigenza di studiare a fondo quei mercati e ripristinare le linee di collegamento con Libano e paesi limitrofi, prima che i concorrenti acquistino diritti e quote di mercato. Chi primo arriva meglio alloggia.

Relativamente alle tariffe, ricordiamo che i 90 giorni di “tregua” scadrebbero il 1° luglio.

Sono in corso negoziazioni serrate, nonostante la minaccia della Section 232 del Trade expansion Act che consente al Presidente degli Stati Uniti di imporre dazi su determinati beni in nome della sicurezza nazionale. Questo strumento permetterebbe di imporre dazi indipendentemente dagli accordi presi sulle tariffe generali; sono già in corso indagini specifiche sui settori dei semiconduttori, dei farmaci e dei minerali critici.

Powell ha osservato che tali effetti “potrebbero essere di breve durata, riflettendo una variazione una tantum del livello dei prezzi. È anche possibile che gli effetti inflazionistici possano invece essere più persistenti… Per il momento, siamo ben posizionati per attendere di saperne di più sul probabile andamento dell’economia prima di considerare eventuali aggiustamenti alla nostra posizione politica”.

Che cosa potrebbe spingere finalmente all’auspicato taglio dei tassi di almeno l’1% chiesto da Trump a più riprese?

La politica commerciale ha l’obiettivo di ridurre il deficit commerciale.

La politica fiscale invece vuole gestire il deficit fiscale.

I due obiettivi sono incompatibili tra loro, è necessario trovare un punto di compromesso: grandi deficit commerciali sono il risultato di importazioni maggiori rispetto alle esportazioni. Per ridurlo, o si alza l’export o si abbassa l’import. Ma siccome gli USA hanno un tasso di disoccupazione molto basso e stanno quindi lavorando già vicini al loro massimo, è molto difficile aumentare l’export a breve. Quindi voler ridurre il deficit commerciale significherebbe ridurre le importazioni attraverso una recessione, generata da una riduzione del deficit fiscale, attraverso un aumento delle tasse e una riduzione della spesa pubblica.

In questa situazione la Fed potrebbe finalmente tagliare i tassi.

Il dollaro dovrebbe allora perdere ancora valore (al momento quota attorno a 1,16 USD/EUR), cosa che aiuterebbe la produzione di beni commerciabili e servizi.

Questa è però una strada irta di spine per Trump in vista delle mid term elections del 2026, poiché chiudere il deficit commerciale attraverso la riduzione del deficit fiscale significherebbe generare un rallentamento economico.

Ecco perché agli USA servono afflussi persistenti di capitali finanziari esteri; si tratta della capacità di sostenere il suo deficit fiscale e di conseguenza il suo debito pubblico crescente, che viene sottoscritto dai Paesi con bilance commerciali positive verso gli USA, cioè Paesi che vendono merce agli Usa e si ritrovano con dollari in cassa.

E i mercati azionari? Sono in atto in questi giorni i ribilanciamenti di fine semestre; inoltre, si attendono le rilevazioni di bilancio di fine secondo trimestre. Ovunque (vedasi grafico DAX e S&P500) gli investitori retail da inizio 2025 hanno continuato ad acquistare sui momenti di debolezza, mantenendo il trend anche dopo i ribassi di aprile. A parte la variazione di valore dovuta all’effetto del cambio €/USD, il mercato americano è resiliente. In Europa ci si attende per i prossimi anni un cambiamento di impostazione per quanto riguarda il risparmio privato; si notano sulla stampa diverse analisi che vertono sulla necessità di stimolare gli europei a investire il risparmio in attività produttive. Il mercato europeo potrebbe beneficiare in futuro anche di possibili incentivi a investire gli euro immobilizzati dai privati in larga parte sui conti correnti o su bond a basso rischio e basso rendimento.

A cura di Donau Sviluppo S.r.l. – (Fonti: fiscaldata.treasury.gov, Financial Times, CNBC.com, Reuters.com, Bloomberg.com, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting)