Nel precedente articolo è stata analizzata la vicenda che sta interessando il Canale di Panama e in particolare i due terminal container afferenti ad esso, ovvero Cristobal e Balboa.

La cordata “americana” composta da Blackrock (ovvero Vanguard) e Gruppo MSC che quindi rappresentano rispettivamente il vertice della finanza e dello shipping mondiale, con l’offerta di acquisto dalla CK Hutchinson (peraltro già partecipata dalla onnipresente Blackrock/Vanguard oltre che dalla famiglia Li del fondatore, il 97 enne cinese Li Ka Shing che fra parentesi è l’uomo più ricco di Hong Kong) trova una decisa opposizione da parte della Cina, ma probabilmente è anche un aspetto del braccio di ferro complessivo fra USA e Cina, nella loro presente e futura competizione per gli equilibri di potere mondiali, anche perché con questa operazione si collocherebbero definitivamente sotto il controllo americano (e di MSC) anche 43 altri terminal contenitori sparsi nel mondo e controllati appunto da CK Hutchinson.

Senza voler entrare nel ginepraio di partecipazioni azionarie incrociate e scatole cinesi dove entrano anche le grandi banche come Goldman Sachs (peraltro a sua volta pesantemente partecipata dalla stessa Vanguard) ci concentriamo sull’aspetto strettamente trasportistico per vedere come il gruppo MSC, che con la sua componente marittima è l’unica Società di navigazione a livello globale a non avere vincoli consortili per la sua politica e la sua operatività, ma anche per le sue tariffe (vedi nota1 in calce) dopo lo scioglimento del consorzio con Maersk nello scorso febbraio 2025, è dunque in grado di operare scelte sia tattiche che strategiche anche immediate che possono incidere e condizionare tutti i grandi trades ed in particolare quelli inerenti il fondamentale trade Transpacifico, che mantiene tutte le forniture cinesi alle mega-reti americane di vendita di materiali di consumo, ovvero di condizionare uno dei nervi scoperti della stabilità economica ed anche sociale interna degli USA.

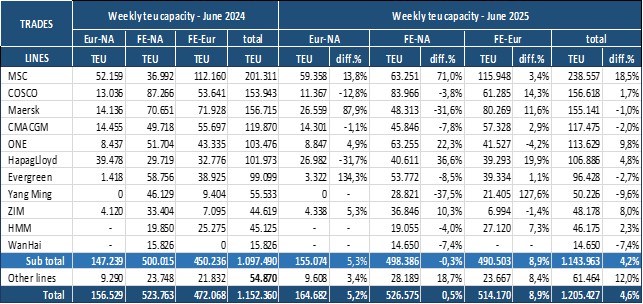

Abbiamo fatto un esercizio di comparazione degli spazi offerti nei vari trades dalle prime dieci compagnie di trasporto container mondiali elaborando dati da fonte Alphaliner che esponiamo nelle tabelle sottostanti:

Legenda: Eur-NA: Europa-Nord America; FE-NA: Far East-Nord America; FE-Eur: Far East-Europa.

Si nota che a fronte di un’offerta complessiva settimanale (TEU nominali) di circa 1,15 mil di TEU nel giugno 2024 (ovvero prima del “terremoto” dello shipping), si è passati a circa 1.2 milioni di TEU ovvero circa al 4% in più.

Questo dato va interpretato tenendo anche conto del normale turn over di navi (disarmi navi vecchie più nuove costruzioni) che tendono comunque ad un aumento complessivo di spazio medio offerto per nave, anche se la tendenza al gigantismo esasperato probabilmente sta raffreddandosi definitivamente.

Si rileva come l’offerta di spazio si sia rinforzata in maniera significativa sui trades Far East-Europa (+8,9%) ed anche Europa-USA (+5,2%). La logica di questi movimenti apparentemente contraddittori rispetto alle prospettive dichiarate che vedono l’Europa in gramaglie ed in crisi di crescita (anche a causa degli impegni presi per le sanzioni alla Russia e le compartecipazioni alle spese per la difesa nell’ambito NATO passata dal 2%, peraltro mai onorato in passato, al 3,5%+1,5%=5% e quindi con una diminuzione della capacità di spesa – specie consumistica – del mercato in presenza di un PIL pro capite quasi fermo, ma anche in balia degli oramai celeberrimi prossimi dazi degli USA e quindi con il trade transatlantico west-bound in picchiata (ma sarà vero??), elementi che verranno considerati in uno dei prossimi numeri, quando avremo il riscontro dei fatti ed un dato statistico attendibile.

Abbiamo già visto che le nostre previsioni controcorrente sull’andamento dei traffici di Trieste dopo la chiusura di Suez di dicembre 2023 si sono confermati corretti nel 2024 quindi… attendiamo con curiosità.

Sul trade Transpacifico invece si denota una costanza di offerta di spazio (+0,5%) e quindi con una previsione di assenza di impatti significativi sul flusso Cina / USA nonostante i dazi entrati in vigore.

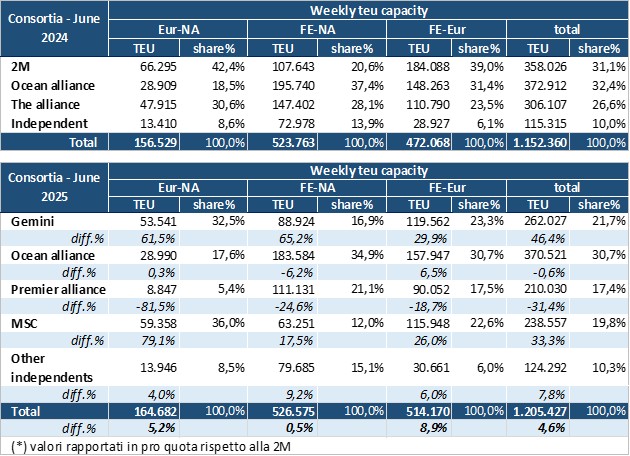

Se invece si analizzano le quote dei vari attori in questa offerta complessiva per i vari trades, si nota quanto segue:

- Far East USA: a fronte appunto di una costanza di offerta complessiva si assiste a una importante presenza del gruppo degli “occidentali” (MSC e Gemini cooperation) che raggiungono oltre 150.000 TEU di offerta ovvero il 29% del totale.

- Il gruppo orientale “giapponese” riduce l’offerta addirittura del 24% e il raggruppamento “cinese” riduce a sua volta l’offerta di spazio del 6% passando dal 37% al 35% del totale

- Anche gli altri “indipendenti” si rinforzano leggermente.

- Far East Europe: gli “occidentali coprono il 46% dell’offerta, seguiti dai “cinesi” al 31%, dai “giapponesi” al 17% e dagli indipendenti al 6%

- Europe USA: dominio quasi assoluto degli “occidentali” con il 68% dell’offerta con i “cinesi” al 18%, i “giapponesi” al solo 5% e gli altri “indipendenti” al 9%

Ci riserviamo di analizzare con maggiore profondità la situazione quando saranno disponibili un campione di trasportato e di tempo adeguati.

Interessante è da seguire specialmente l’orientamento degli “occidentali”, anche con una visione geopolitica, tenendo sempre conto che gli Stati Uniti non dispongono direttamente di una loro flotta oceanica di portacontainer e quando parliamo di “occidentali” quindi parliamo di Compagnie di Navigazione totalmente europee anche se la più importante di tutte, ovvero MSC, è svizzera e quindi europea ma non UE.

Nota (1):

Ovviamente sappiamo bene che le tariffe (noli marittimi ed altro) applicate dalle compagnie dello stesso consorzio si assomigliano (ovvero viaggiano su una limitata fascia di oscillazione in più o in meno fra di loro) pur non essendo obbligatoriamente le stesse sia per motivi commerciali, sia perché i costi variabili sono molto simili fra di loro, sia anche perché le compagnie dello stesso consorzio condividono se non un’amicizia certamente almeno interessi e obiettivi comuni.

Tuttavia, l’indipendenza totale da altri soggetti di MSC permette di poter applicare almeno una fascia di oscillazione ben più alta senza cascare nella trappola normativa della denuncia di dumping da parte di un concorrente agli organi di controllo come a mero esempio l’americana FMC o l’europea DG 7.

Specialmente se l’organo che deve effettuare questo controllo non ha magari interesse a una analisi particolarmente esasperata del caso. (di.s.)