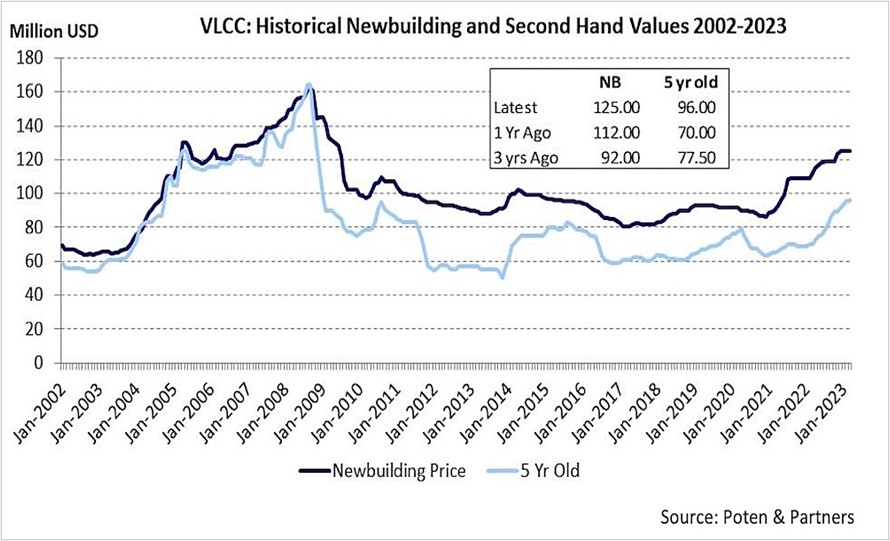

Come potrebbe configurarsi l’andamento dei nuovi ordini nel prossimo decennio?

L’industria cantieristica globale ha registrato un periodo di impennata degli ordini durato quattro anni dopo la pandemia Covid, fino al 2025.

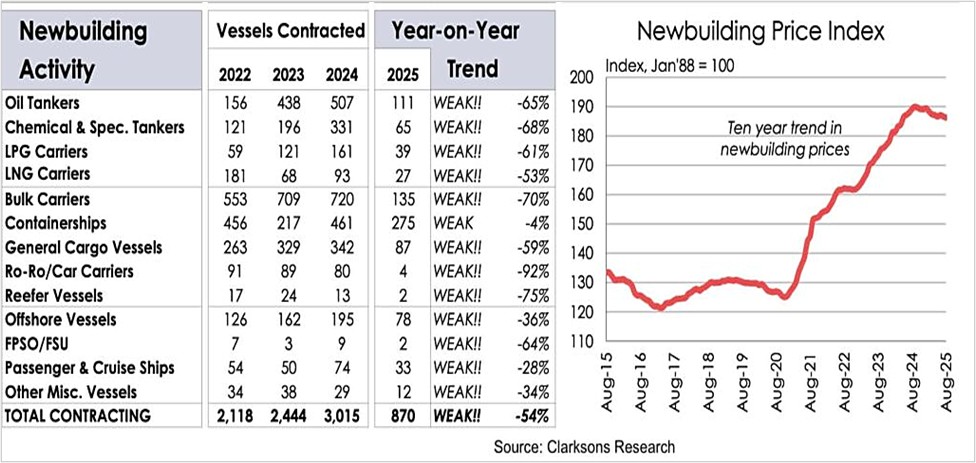

Il mercato oggi teme che il portafoglio ordini possa subire una contrazione progressiva a causa:

- del calo della redditività degli spedizionieri di container,

- dell’eccesso di offerta, e

- delle incertezze tariffarie.

Secondo Goldman Sachs i driver che influiranno sulla necessità di sostituzione delle flotte e di conseguenza sugli ordini saranno:

- l’invecchiamento della flotta e

- l’obsolescenza delle navi a combustibile fossile tradizionale con quelle a combustibile più ecologico

Nel 2029 una quota tra il 25 e il 40% delle petroliere, gasiere, navi container e navi rinfusa consegnate nel prolifico ciclo 2009-2012 avrebbe un’età superiore ai 20 anni; di conseguenza è prevedibile l’innesco della loro sostituzione. I nuovi ordini di navi potranno aumentare significativamente a partire dal 2029 e manterranno il portafoglio ordini sopra i 2 anni di copertura. Verosimilmente i requisiti ambientali relativi alla decarbonizzazione e la sostituzione delle flotte obsolete saranno i due principali motori trainanti di questa fase di crescita, che si prevede durerà fino al 2032, con il sostegno dei prezzi delle nuove costruzioni derivante da una limitata espansione della capacità.

Requisiti

In occasione dell’83° MEPC dell’IMO nell’aprile 2025 è stato raggiunto un accordo sulle misure di decarbonizzazione a medio termine del settore marittimo, con obiettivo il raggiungimento di emissioni nette pari a zero “entro o intorno al” 2050 e di ridurre le emissioni di gas serra di almeno il 20% (con l’obiettivo del 30%) entro il 2030 rispetto al livello del 2008, e di almeno il 70% (con l’obiettivo dell’80%) entro il 2040.

È stato comunque stabilito un livello di requisiti di base, meno rigorosi e determinanti per il prezzo pagato per le emissioni oltre il livello “conforme”: gli obiettivi di riduzione delle emissioni fissati dalla Greenhouse Gas (GHG) Reduction Strategy sono del 4% nel 2028, che diventano l’8% nel 2030, e il 30% nel 2035.

Penalità

I proprietari della flotta non conforme, allo stato, sarebbero tenuti a pagare una penalità in base a uno schema a due livelli, a 100 $/t CO2e al di sotto degli Obiettivi di Conformità Diretta e a 380 $/t CO2e al di sotto dell’obiettivo di base.

Fino al 2028, probabilmente le navi a combustibile convenzionale saranno ancora in grado di operare a un costo conveniente (anche includendo le penali derivanti dalle normative sulla decarbonizzazione), rispetto alla maggior parte delle navi a combustibile alternativo (es. metanolo e ammoniaca), ad eccezione delle normali navi alimentate a gas naturale liquefatto GNL. Ma con gli obiettivi di riduzione delle emissioni di carbonio sempre più severi e le sanzioni in aumento, le navi a combustibile convenzionale richiederanno costi operativi più elevati rispetto alle navi a combustibile alternativo entro il 2035.

Le navi a combustibile convenzionale potrebbero incorrere in costi più elevati (incluse le penali per la decarbonizzazione) rispetto alle navi ecosostenibili dal 2035, ed è possibile che entro tale scadenza il 40-50% della flotta sarà costituito da navi ecosostenibili, in base agli obiettivi di riduzione dei gas serra. Secondo la stima di Clarksons, per raggiungere i Direct Compliance Target, la percentuale di navi a combustibile alternativo dovrà raggiungere il 24% entro il 2028 e aumentare al 50% entro il 2035.

Dopo il completamento della prima impennata del portafoglio ordini dei cantieri nel 2024, il ciclo di crescita lungo in due fasi continuerà fino al 2032:

- 2025-28 – Fase di forte espansione degli utili di bilancio della cantieristica e riduzione degli ordini: gli ordini per nuove navi torneranno al basso livello quantitativo del 2022-23, a causa del calo della redditività del trasporto container e delle navi metaniere, che trascinerà al ribasso il portafoglio ordini e il prezzo delle nuove costruzioni.

Il calo di prezzo di vendita per le navi di nuova costruzione potrebbe essere del 12% circa rispetto al picco del 2024, data la capacità globale (offerta) estremamente rigida. La domanda di nuovi ordini sarà inferiore alla capacità, il che trascinerà verso il basso il portafoglio ordini netto e gli anni di copertura degli ordini a termine (definiti come il portafoglio ordini di fine anno diviso per la capacità annuale). Gli anni di copertura del portafoglio ordini dovrebbero restare sopra 2,5 anni. I cantieri navali monetizzeranno sempre di più i loro portafogli con ordini di alto valore, beneficiando per le nuove costruzioni di ricavi alti e di costi bassi dell’acciaio (30% dei costi operativi).

- 2029-32 – Fase di ripresa degli ordini: la domanda di sostituzione della flotta obsoleta farebbe aumentare i nuovi ordini di navi. Il volume degli ordini di nuove navi in aumento supererà la capacità annuale. Il portafoglio ordini e il prezzo delle nuove costruzioni tornerebbero al livello massimo registrato nel 2024, mentre gli utili e i margini potrebbero per assurdo subire una contrazione, a causa del lag temporale tra raccolta ordini e competenza dell’utile a bilancio. Infatti, gli ordini consegnati in questa fase saranno stati acquisiti nel 2025-27 a prezzi di nuova costruzione inferiori. (g.b.)

A cura di Donau Sviluppo S.r.l. – (Fonti: Financial Times, Goldman Sachs Research Global Shipbuilding, https://sin.clarksons.net/, https://splash247.com/newbuild-prices-picking-up/, https://splash247.com/deep-slump-in-recorded-dry-bulk-orders-this-year/, https://shippingwatch.com, https://www.researchgate.net)