Modalità di analisi: abbiamo utilizzato come base il documento estratto dai dati Alphaliner di dicembre 2025 che riporta tutti gli elementi degli ordini effettuati dalle principali compagnie ai cantieri navali per le navi portacontainer, dalle più piccole alle gigantesche 24.000 TEU, classificandole arbitrariamente per fascia di capacità in TEU e tipo di combustibile adottato aggiungendo alcune colonne ed eliminando altre sempre con il nostro criterio.

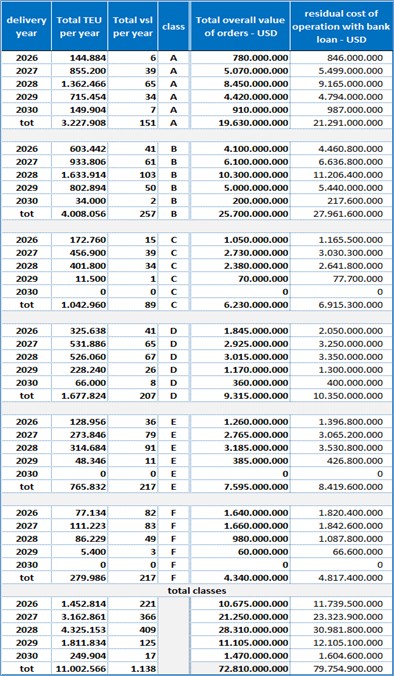

Come primo dato rileviamo che il totale delle unità ordinate a dicembre 2025 e in consegna negli anni 2026-2030 è di 1.138, per una capacità complessiva di 11 milioni di TEU nominali, con una media capacità di circa 9.666 TEU nominali/nave.

Legenda:

Tenuto presente che I’ attuale flotta mondiale è di circa 7.000 navi con capacità di 32,7 milioni TEU (capacità media/nave 4.671 TEU ) e assumendo in maniera del tutto arbitraria che per ogni nuova unità, ne venga mandata alla demolizione una ora in servizio e quindi il numero complessivo rimanga costante , significa che nell’ arco dei prossimi 4/5 anni circa il 16,25% della flotta mondiale, ma soprattutto oltre 1/3 della capacità, verrà sostituita assumendo appunto e sperando che almeno in questo gli armatori non si comportino in maniera autolesionista considerato che già ora la flotta mondiale supera ampiamente la domanda di trasporto e solo i permanenti problemi di Suez permettono un utilizzo ottimale con una capacità di 0.3 mil TEU fermi (fisiologico) della stessa e con un lay-up/idle complessivo superiore al milione di TEU o addirittura vicino ai 2 milioni di TEU come era successo durante la crisi del Covid-19 nel 2020.

Il meccanismo in atto, quindi, influirà anche sul mercato delle demolizioni sia nella disponibilità dei cantieri ad accettare le navi dismesse, sia soprattutto sul prezzo delle stesse che, come noto, vengono valutate a tonnellata di peso.

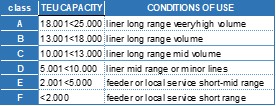

Altro dato interessante, considerando la capacità media attuale e quella degli ordini, dimostra che il grosso degli stessi è mirato a incrementare il tonnellaggio di lungo corso ovvero quello di navi che noi abbiamo collocato nei segmenti “A” e “B” ovvero comprese rispettivamente fra 18000 e 24000 e 13000 e 18000 TEU.

Assumendo una sostituzione a bilancio zero di unità, ma con entrata in servizio di navi più capienti in tutte le classi, la portata complessiva della flotta potrebbe aumentare di almeno 7/8 milioni di TEU portando la portata complessiva oltre i 40 milioni di TEU con una portata media attorno a 5700 TEU/nave.

Commenteremo più avanti l’orderbook diviso per gruppi consortili e singole società

Quindi, a sostenere sempre e comunque i mega trades Asia-Europa e Asia-USA, oltre che parzialmente l’Interasia, oppure anche che si cominci a pensare seriamente all’Africa, come il mercato del futuro prossimo …, ma per avviare quest’ultimo trade bisogna subito (anzi bisognava partire “ieri”) creare un mercato che non c’è ancora o non certamente in queste dimensioni, equazione cogente ma non scontata.

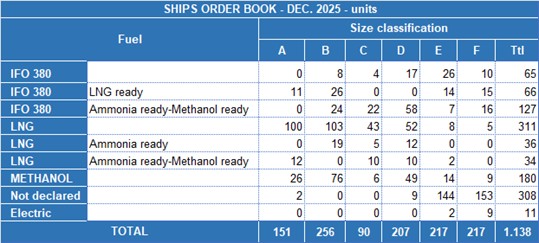

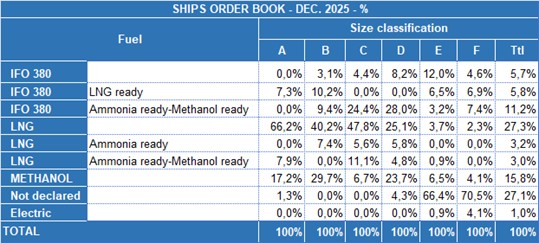

Altro dato significativo e preoccupante è che la quasi totalità degli ordini di nuovo tonnellaggio sono concentrati in maniera quasi esclusiva nei cantieri cinesi all’82%, seguiti dalla S. Korea al 14%, con la totale assenza dell’Europa e degli USA (se si eccettuano 3 navi della Matson), il tutto con buona pace della differenziazione del rischio e del reshoring strombazzato dai media, nonché considerato che le fonti attuali di energia cinese poggiano ancora massicciamente su idrocarburi e fonti fossili (carbone) con buona pace degli ambientalisti ideologici.

Appare infatti evidente che questa frenesia costruttiva persegue lo scopo di sostituire il classico bunker IFO con la nuova frontiera dei combustibili imposta dalle nuove regole energetiche per ridurre la produzione e l’immissione nell’atmosfera della CO2 e di altre sostanze inquinanti.

Infatti, ben il 43% degli ordini passa decisamente dal classico IFO380 al LNG o al metanolo, ma nel segmento A questa percentuale arriva al 83% delle nuove costruzioni.

Inoltre, quasi tutti gli altri ordini prevedono impianti di propulsione già predisposti per l’utilizzo dei nuovi combustibili ecologici, come evidenziato nelle due tabelle che seguono:

Abbiamo valutato che il costo complessivo di questa gigantesca operazione sarà di circa 80 miliardi di USD.

Se dovessimo assumere che tutta la flotta di 7.000 navi debba seguire il medesimo percorso evolutivo, entro i prossimi venti/venticinque anni il costo complessivo potrebbe collocarsi in circa 500 miliardi di USD.

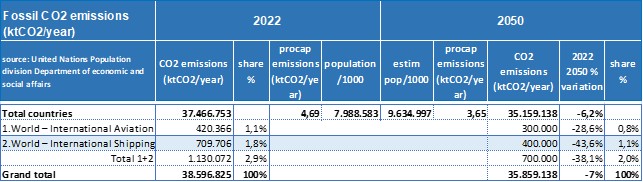

Ricordiamo che tutto lo shipping commerciale contribuisce alle emissioni di CO2 solamente per circa il 2% (709.706 Kton/year contro un totale emesso di 38.596.825 kton/year) e la massima riduzione non supererà il 50-60% dell’emissione originale, come evidenziato nella tabella sottostante:

Elaborazione su fonte United Nations Population Division Department of economic and social affairs 2022

Lasciamo al lettore ipotizzare quanto potrebbe essere il costo complessivo per eliminare tutte le fonti inquinanti del pianeta ed arrivare a emissione CO2 = 0 entro il 2050.

Solamente una parentesi, per onestà intellettuale: la Cina contrariamente ad altri paesi (EU inclusa) meno lungimiranti ha considerato come primario interesse evitare danni o peggio tracolli alla sua economia e quindi non alterando l’andamento della stessa, anzi sostenendola con qualsiasi fonte energetica disponibile e provvede a pianificare le fonti volgendole a quelle meno inquinanti, ma mantenendo in essere anche quelle altamente inquinanti fino a che non saranno sostituite o meglio sostituibili con le nuove (ovvero nucleare di quarta generazione in primis, eolico, solare e poi permanendo il fondamentale gas russo per la Cina… a basso costo e già opzionato a prezzi fissati almeno per i prossimi dieci anni con accordi bilaterali e con eliminazione progressiva, ma non draconiana del carbone).

Qualcuno in Europa dovrebbe meditare su questo….

In conclusione: le banche finanziatrici ringraziano (l’esposizione degli armatori mondiali verso il sistema bancario specie le banche cinesi aumenterà di molte decine di miliardi di dollari) …. e la cantieristica cinese ringrazia pure.

Ribadiamo che il valore totale delle navi in ordine è stimabile in oltre 80 miliardi di USD rottamando navi che potevano navigare almeno per altri dieci anni (o almeno il 50% di esse).

È come se la flotta mondiale di automobili che è stimata in 1,5 miliardi di mezzi venisse sostituita per 500 milioni di auto in 3 anni!!!

Per arrivare al dunque, considerato che le navi producono circa il 2% del totale della CO2 (fonte Nazioni Unite 2022) stimiamo che l’emissione del settore si ridurrà al 1,1%, dato al quale però si deve sommare l’energia consumata nei cantieri cinesi (ovviamente quelli con fonti primarie più elevate) quindi se va bene si può stimare uno 0,2% di riduzione sul totale.

Ultima considerazione: Come altre volte non contestiamo il fine, ma il metodo. Per esempio, l’Arabia saudita (607.907 kton/year) emette da sola quasi quanto tutto lo shipping mondiale. L’unica differenza è che invece di agire su migliaia di soggetti qui basterebbe imporre le nuove regole ai quattro / cinque soggetti raffinatori del greggio (Aramco etc.)

Questa frenesia di sostituzione, anche se prevalentemente basata sulla sostituzione della fonte energetica delle navi, presuppone anche una continuazione dell’utilizzo della flotta ampliata e quindi ulteriore stimolo per l’armamento di non trascurare la rotazione via Capo iniziata quasi in via compulsiva per gli eventi bellici, ma, come detto, nella nostra precedente newsletter, che potrebbe aprire nuovi criteri di indirizzo del carico e delle rotazioni dello stesso.

Certamente c’è anche il fattore competizione, che specialmente dopo lo scioglimento del consorzio 2M si è accentuato con una fortissima spinta in avanti di MSC la quale ora è ampiamente il numero uno mondiale e mantiene una posizione più conservativa della Maersk.

Evidentemente gli obiettivi e le strategie dei due giganti non viaggiano parallelamente o comunque non con gli stessi criteri.

Certamente il vettore più interessante per come si sta muovendo attualmente e complessivamente è la MSC, ma certamente la controparte di riferimento non è Gemini né tantomeno Premier, ma il consorzio capitanato da COSCO.

Geopolitica alle spalle? Beh, è più di un “fumus”. Vedremo.

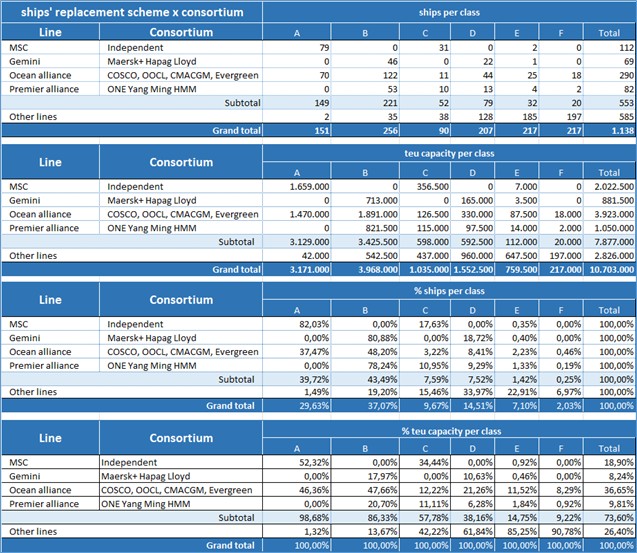

A questo proposito analizziamo ora la composizione dell’orderbook suddiviso per gruppi consortili e qui appare immediatamente evidente un dato eclatante:

Il numero uno al mondo, la MSC, è l’unica delle grandi che ha optato dal 2025 per un’attività globale da vettore indipendente e che ha ordinato 112 unità, Gemini ha optato invece per una posizione molto più conservativa ordinando “solamente” 69 navi in linea con quanto fatto dalla Premier che ha fatto 82 ordini.

Il consorzio capitanato da COSCO (Ocean Alliance) invece ha fatto il botto ordinando complessivamente ben 290 navi per circa 4 milioni di TEU!!

Appare ancora più interessante la visione se andiamo ad analizzare le tipologie di navi ordinate da questi soggetti per capacità:

MSC: l’82% degli ordini si concentra nelle super grandi 18-24.000TEU, a significare l’aumento di offerta nei trades che “tengono” questo tipo di navi, mentre non risulta alcun ordine nella fascia immediatamente inferiore 13-18.000 TEU che comunque è quella ancora massicciamente presente anche in questi trades e che noi potremmo chiamare, mutuando la classificazione dei tankers, “handysize” per la loro totale flessibilità a quasi tutti i grandi e medi servizi.

Gemini: qui l’80% degli ordini è concentrato invece nella fascia 13-18.000 (handysize) mentre nella fascia 18-24.000 non risulta addirittura alcun ordine.

Ocean Alliance: nel suo mega ordine complessivo la prima e seconda fascia presentano un complessivo di ordini equilibrato (37% prima fascia e 48% la seconda)

Premier: indirizzo simile alla Gemini con il 78% dello spazio ordinato nella seconda fascia di capacità.

Esposizione economica: sono tutte esposizioni colossali, ma mentre Gemini e Premier investono tra i 5 e i 7 miliardi di USD, MSC ne investe circa il doppio e Ocean ovvero il gruppo “cinese” ben 25 miliardi!!

Tradotto in termini pratici significa che, come capillarità di servizio globale, i cinesi vogliono competere con MSC.

Scenario come si vede estremamente complesso, che in questa analisi forzatamente parziale e quindi relativamente non del tutto affidabile, in quanto andrebbero anche considerate le navi che effettivamente i due gruppi “devono” sostituire per naturale senescenza e quelle sacrificabili (ma non necessariamente da sacrificare) sull’ altare delle imposizioni ambientali.

Senza contare altri parametri, che non abbiamo a disposizione, per esempio la capacità dei cantieri di accettare ulteriori ordini con consegna nel periodo considerato ovvero entro il 2030.

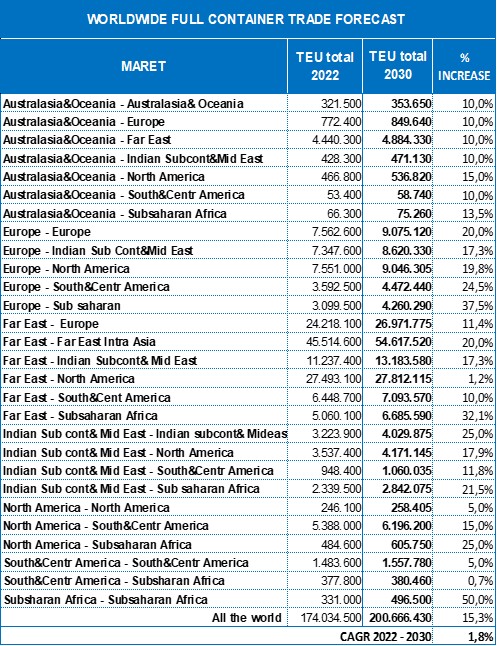

Le nostre previsioni fatte qualche anno fa (2022), ma ancora valide sulla crescita del trasportato globale entro il 2030, prevedevano un tasso di incremento da un minimo del 7% ad un max del 15%. Per i quale era sufficiente una flotta di 37 mil TEU. La flotta che si propone invece potrebbe essere capace di trasportare ben di più, come evidenziato nella tabella che segue, con una previsione di massima:

Crescerà di tanto il traffico container?

L’incremento maggiore potrebbe appunto essere ottenuto particolarmente dall’Africa.

Ne riparleremo a breve aggiornando un argomento che ci sta particolarmente a cuore. (di.s.)