La svalutazione del dollaro come panacea dei mali americani?

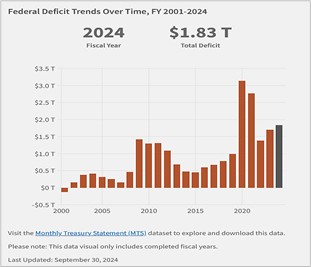

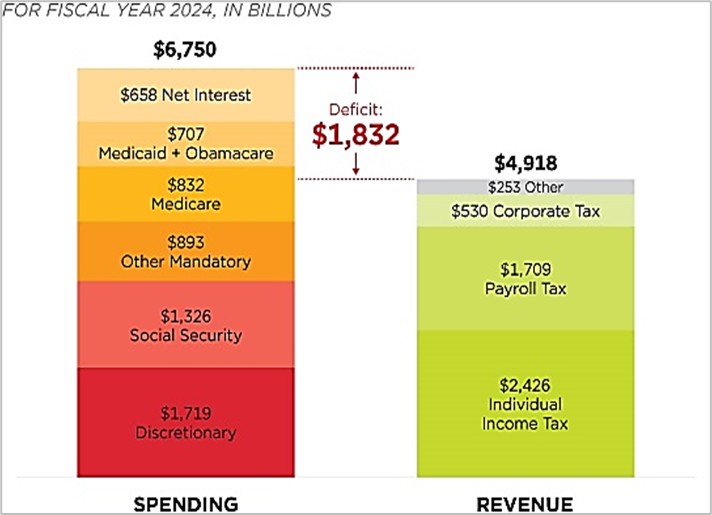

Il noto problema del deficit di bilancio americano toglie il sonno a Trump e al suo team: le spese governative (stipendi, pensioni, infrastrutture, difesa) superano le entrate (tasse, imposte, altre entrate fiscali). In termini di bilancio, ciò significa che il governo è costretto ad aumentare costantemente il debito pubblico per finanziare il deficit. Lo fa attraverso emissioni di obbligazioni (“Treasury bond”) con diverse scadenze, e con diversi tassi a seconda delle scadenze e della situazione di mercato nel periodo dell’emissione.

fonte: FiscalData.Treasury.gov

Fonte: CBO via federalbudgetinpictures

Oltre al deficit di bilancio, anche la bilancia commerciale degli Stati Uniti è in deficit: le importazioni superano le esportazioni.

La situazione ha raggiunto livelli per cui le uscite per interessi sul debito dello Stato ammontano a oltre un decimo della spesa complessiva del governo, e corrispondono a circa un terzo del deficit annuo. Gli Stati Uniti non hanno finora mai avuto problemi a emettere ingenti quantitativi di obbligazioni, ed attualmente emettono ad un tasso sui 10 anni attorno al 4,5% (comparabile a quello dell’Italia).

Le normali dinamiche di mercato prevedono una reazione negativa all’aumento del debito di un emittente: il tasso richiesto dal mercato per continuare a prestare danaro normalmente sale. La situazione si riequilibra quando, all’aumento del tasso di emissione, può seguire un afflusso di capitali, attratti dai tassi interessanti: l’acquisto di dollari per comprare obbligazioni fa apprezzare il dollaro.

Quali potrebbero essere gli strumenti per riequilibrare il deficit americano, e perché ci interessa così tanto?

L’obiettivo dichiarato è quello di ridurre lo squilibrio commerciale, diminuendo le importazioni attraverso l’applicazione di dazi.

Ma si noti che la legge doganale USA permette agli importatori di usare il costo “industriale” come base sulla quale calcolare i dazi: si tratta della “first sale rule”, una legge del 1988, che permette a un commerciante americano di utilizzare come base imponibile il primo prezzo originario al quale l’articolo è stato venduto.

Ipotizziamo il caso di un produttore cinese che vende articoli tessili a un intermediario di Hong Kong a 5$, che li rivende a un commerciante USA a 10$, che a sua volta li rivende al dettaglio a 40$. Secondo la regola della prima vendita, al dettagliante è consentito pagare la tariffa di importazione sul valore iniziale della merce di 5$, evitando di tassare ogni incremento dovuto all’intermediazione.

Sussistono alcune condizioni da rispettare (primo prezzo documentato, almeno un intermediario, le vendite devono essere fatte tra enti indipendenti tra loro, deve essere dimostrato che la produzione era destinata al mercato USA fin dall’inizio); gli importatori si stanno attrezzando per documentare tutti i passaggi della catena logistica commerciale per ridurre al minimo i dazi.

In pratica l’effetto dei dazi potrebbe essere molto più limitato del previsto in termini di ricadute sul consumatore, e di conseguenza sugli effettivi flussi commerciali.

Secondo Goldman Sachs i dazi potranno determinare un effetto limitato e temporaneo (“inflazione core PCE al 3.6% nel 2025, in rientro nel 2026”), e non innescheranno la spirale inflazionistica temuta da molti osservatori. Secondo le stime di Goldman Sachs, l’impatto dei dazi sarà ammorbidito anche dagli effetti secondari, quali la debolezza attesa della crescita economica, un mercato del lavoro in rallentamento e la fine degli stimoli fiscali post era Covid.

Se così fosse la Fed potrebbe effettivamente procedere con tagli di tasso finali, che darebbero un ulteriore abbrivio ai mercati azionari.

A fine maggio verrà pubblicato l’indicatore di inflazione preferito dalla Federal Reserve, l’indice dei prezzi alla spesa per consumi personali negli Stati Uniti, esclusi alimentari ed energia. Si prevede che il dato rilevato per aprile salirà dello 0,1%, in base alle aspettative di consenso.

Anche una svalutazione del dollaro americano aiuterebbe a riequilibrare la bilancia commerciale.

Il dollaro americano quota al momento intorno a 1,136 USD/EURO, considerando le perdite recenti (1,03 a gennaio), a causa delle preoccupazioni per l’impatto dei dazi sull’economia statunitense e del rischio di un ampliamento del deficit fiscale. Hedge fund, gestori patrimoniali e altri trader speculativi hanno continuato a scommettere contro la valuta, spinti dalla proposta di legge fiscale di Trump, che dovrebbe aumentare il deficit federale di centinaia di miliardi di dollari: aumentano le preoccupazioni sui tassi delle future emissioni di titoli del Tesoro, che fanno salire il premio a termine richiesto dai compratori.

Le politiche della nuova amministrazione stanno anche contribuendo a incoraggiare mosse che potrebbero erodere sostanzialmente il ruolo del dollaro come valuta di riserva mondiale, un tema che si aggiunge alle difficoltà di collocamento dei titoli del Tesoro statunitensi e che potrebbero estendersi al mercato azionario.

Molti analisti ritengono che sia improbabile un unico grande accordo multilaterale sulle valute, già battezzato “accordo di Mar a-Lago” (dal nome della proprietà di Trump in Florida) nello stile degli accordi del Plaza Hotel, quando nel 1985 il presidente Reagan negoziò con successo un deprezzamento del dollaro americano con Giappone, UK, Francia e Germania Ovest.

Ritengono invece più probabile una serie di singoli accordi bilaterali, più facili da negoziare. Gli USA potrebbero inserire negli accordi commerciali anche alcune clausole per cui sia previsto un intervento sulle valute limitato.

Gli effetti di queste aspettative non hanno tardato ad arrivare; la causa dell’apprezzamento è la possibilità che le discussioni sull’abbassamento delle tariffe US tocchino anche la gestione dei tassi di cambio, a causa delle ampie riserve in dollari americani detenute dalle nazioni asiatiche esportatrici.

Il Won sudcoreano, lo Yen giapponese e il dollaro di Taiwan si sono fortemente apprezzati nelle ultime settimane, risultando le valute più rivalutate di quest’anno. La mancanza di reazione della Banca di Taiwan è stata interpretata come un segnale di cambiamento di attitudine, di maggiore tolleranza verso la rivalutazione del TWD.

Lo Yen e il Renminbi fungono da ancora per i cambi dei paesi della regione asiatica.

Riguardo allo Yen, al G7 in Canada si sono incontrati il segretario al tesoro Scott Bessent e il ministro delle finanze giapponese Katsunobu Kato. Nonostante non siano stati presi accordi ufficiali, alla fine degli incontri Bessent ha dichiarato che il cambio dollaro-yen debba essere determinato dalle forze del mercato e riflettere i fondamentali economici: gli analisti interpretano tali dichiarazioni stimando un futuro apprezzamento dello yen tra il 3 e il 5 % sul USD. Questo sarebbe un movimento naturale che avverrebbe man mano, qualora la Bank of Japan alzasse i tassi in caso di miglioramento dell’economia, come già anticipato dal governatore di BoJ, Kazuo Ueda.

Riguardo allo Yuan Renminbi, la Banca Popolare Cinese ha fissato il suo tasso di riferimento giornaliero per lo yuan sostanzialmente in linea con la media prevista da un sondaggio Bloomberg e con il tasso spot, segno che Pechino sta moderando il suo sostegno alla valuta in un contesto di flessione del dollaro. Goldman Sachs prevede un apprezzamento dai 7.20 Rmb/USD a 7 Rmb/USD nei prossimi 12 mesi: “la situazione è favorevole ad un graduale apprezzamento dello yuan, […] e ciò può fare da apripista ad ulteriori rivalutazioni delle valute dell’area”. (g.b.)

A cura di Donau Sviluppo S.r.l. – (Fonti: fiscaldata.treasury.gov, Financial Times, CNBC.com, Reuters.com, Bloomberg.com, Morgan Stanley Research, JPM Research, Goldman Sachs Research, Kairospartners.com, Zeygos Research&Consulting)