Pillole di mercato obbligazionario

Una “obbligazione” o “bond” è un debito che l’emittente (Governo o azienda) contrae verso chi gli presta denaro (il sottoscrittore dell’obbligazione). Secondo una classificazione di natura finanziaria, potremmo classificare i bond in due macro-classi:

- Tipologia classica: obbligazione con cedola periodica (fissa o indicizzata).

Chi acquista l’obbligazione paga 100 all’emissione (o un valore inferiore o superiore se la acquista dopo l’emissione; il valore varia con la negoziazione di mercato a seconda dei tassi di nuova emissione).

Il debitore paga un rendimento sotto forma di cedola a determinate scadenze temporali, per esempio semestrali.

Il debitore rimborsa 100 alla scadenza dell’obbligazione a chi la detiene in quel momento.

- Tipologia zero coupon: obbligazione senza cedola, rendimento tutto a scadenza.

Il debitore emette obbligazioni a un valore inferiore a 100.

Non paga cedole; alla scadenza il debitore (Governo) rimborserà il prestito ad un valore superiore a quello di emissione, tipicamente a 100.

La curva dei tassi per i governi europei

La curva dei rendimenti mostra quanto costa prendere in prestito denaro per un dato periodo di tempo. Rappresenta nella pratica una previsione economica di rischio, dipende da quanta inflazione ci sarà e da quanto sarà la crescita negli anni a venire – il tutto esplicitato nel prezzo del denaro.

In condizioni di aspettative economiche positive, la curva dei tassi ha una forma ascendente: infatti è verosimile aspettarsi tassi più alti per un impiego di denaro a più lungo termine se ci si attende una crescita economica.

All’estremo opposto, in caso di pessimismo, la curva dei rendimenti potrebbe assumere una forma discendente, che riflette aspettative di rallentamento economico, calo dell’inflazione o future riduzioni dei tassi. Può precedere una recessione.

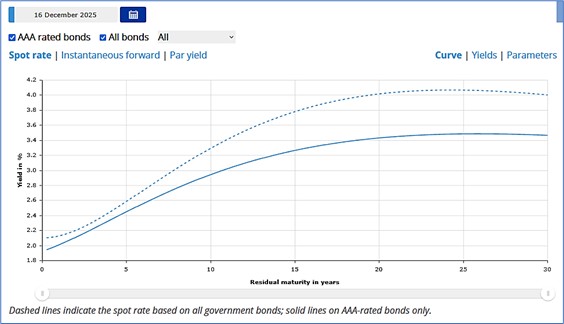

Fonte ECB

Fonte ECB

Se ci riferiamo alle curve dei rendimenti zero coupon, le relative serie temporali sono calcolate utilizzando titoli delle amministrazioni centrali dell’area dell’euro con rating AAA, ossia titoli di debito con la valutazione del rischio di credito più favorevole. Rappresentano i rendimenti fino alla scadenza delle ipotetiche obbligazioni a cedola zero.

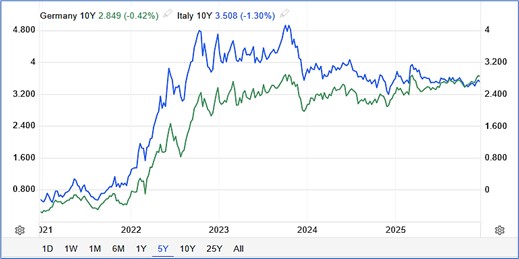

Nel grafico sopra si può osservare la curva che rappresenta la media dei tassi delle obbligazioni attualmente emesse nell’area Euro. Ad ogni scadenza temporale corrisponde un tasso che è una media dei rispettivi tassi dei singoli Paesi, che fluttuano nel tempo. Da qui segue l’osservazione dello spread tra Paesi, ovvero il differenziale tra i tassi richiesti dal mercato per dare in prestito denaro al Governo di quel Paese. Qui sotto, ad esempio, l’andamento dei rendimenti richiesti sulla scadenza a 10 anni per Italia e Germania, negli ultimi 5 anni.

Fonte grafico: tradingeconomics.com/italy/government-bond-yield. Italia: asse a sinistra; Germania: asse a destra.

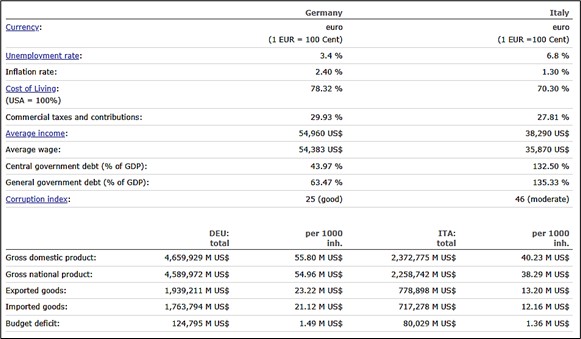

I tassi richiesti dal mercato dei sottoscrittori sono una conseguenza degli indicatori di debito/PIL, tasso di disoccupazione, PIL in termini assoluti, deficit di bilancio:

Fonte: worlddata.info/country-comparison

Situazione italiana: politica fiscale e rischio sovrano

Guardando le politiche fiscali dei governi italiani degli ultimi 50 anni, è possibile individuare almeno quattro fasi storiche distinte:

- anni ’80, con emissione massiccia di debito (+40% nel rapporto Debito/PIL). Tassi italiani in crescita. Conseguenti necessità di svalutazioni competitive della Lira e inflazione galoppante.

- Anni ’90: consolidamento fiscale post crisi valutaria del 1992

- Dal 2008: crisi finanziaria globale post Lehman, crisi finanziaria sovrana del 2011 (tassi italiani al 10%).

- Dal 2021: miglioramento degli indicatori

Sviluppi macroeconomici e del mercato del lavoro

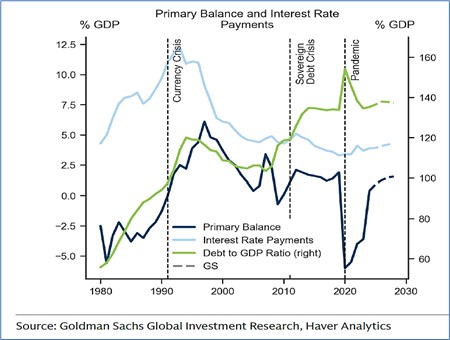

Negli ultimi anni c’è stata una ripresa economica che appare buona in confronto alla sottoperformance di Francia e Germania, anche grazie alle politiche fiscali restrittive del governo che hanno permesso di ridurre il deficit fiscale e di conseguenza ridimensionare la quota di PIL (dal 5 al 2% rispetto al 2000) che viene spesa annualmente per pagare interessi sulle obbligazioni emesse, riallocandola sulla spesa per pensioni.

La crescita del PIL italiano per il 2025 è stimata allo 0,5%, con una previsione simile per il 2026. Il tasso di disoccupazione mostra miglioramenti significativi, scendendo al 6,1% nel terzo trimestre del 2025 dal 6,3% del trimestre precedente. Si è attestato al 6% nell’ottobre 2025. Il calo ha compensato l’aumento della disoccupazione negli altri principali paesi dell’area dell’euro, al 6,4% nell’ottobre 2025.

Nonostante questa resilienza apparente, però, la crescita della produttività non è migliorata, anzi la produttività per addetto risulterebbe inferiore a quella di 20 anni fa; gli italiani passano più ore al lavoro e sul posto di lavoro sono in media più anziani rispetto ai loro colleghi europei. La quota di posti di lavoro nel settore manifatturiero è scesa da 1/5 a meno di 1/6 dal 2000, e la quota di posti di lavoro ad alto valore nel settore dei servizi è minore che in Spagna. Le grandi imprese continuano a essere sottorappresentate in Italia rispetto agli altri paesi dell’UEM4, il che grava sulla spesa in ricerca e sviluppo.

Gli analisti ritengono che ci siano tre principali cambiamenti politici che potrebbero aiutare l’Italia a raggiungere un miglioramento strutturale e che dovrebbero essere al centro dell’attenzione degli investitori:

- Aumento degli investimenti in ricerca e sviluppo: orientare il limitato margine di manovra fiscale per sostenere produzioni ad alto valore aggiunto e aumentare la produttività pro capite.

- Riorganizzazione della spesa pubblica a favore dell’istruzione e cercare rapidamente una soluzione per l’ampio deficit di capitale umano, considerando che un numero sempre minore di giovani entra nel mercato del lavoro.

- Semplificazione del sistema giudiziario: i tempi di risoluzione delle controversie civili e commerciali, settori chiave per l’attività economica, rimangono molto più lunghi rispetto ad altre giurisdizioni europee.

Il governo Meloni rimane allineato ai requisiti fiscali dell’UE, con l’obiettivo di portare il deficit pubblico al di sotto del 3% del PIL nel 2026. La stabilità politica è migliorata e il premio per il rischio sovrano dell’Italia si è ridotto, con gli spread rispetto alla Germania che ora si attestano su valori prossimi ai fondamentali.

Lo spread dei titoli di Stato italiani rispetto alla Germania è previsto a circa 80 punti base entro la metà del 2026 e a 90 punti base entro la fine del 2026, con un margine limitato per un’ulteriore compressione. Il livello è leggermente superiore rispetto ai mercati del credito Investment Grade in Europa.

Il commitment a restare nei binari di politiche fiscali virtuose è fondamentale per rassicurare i mercati internazionali sulla capacità futura del Governo italiano di onorare i suoi molti debiti, che vanno continuamente rifinanziati quando scadono. La fiducia sul mercato del debito equivale a tassi obbligazionari inferiori. A chi è un sicuro pagatore, si concedono debiti a tassi più bassi. Molto dipenderà dalle dichiarazioni di intenti dei candidati alle elezioni politiche 2027, e dagli exit polls preelettorali. (g.b.)

A cura di Donau Sviluppo S.r.l. – (Fonti: CNBC, Financial Times, Goldman Sachs Research: European Economics by Taddei, JPM, CNBCpro, Eurostat, BCE)