Quali sono i dati economici salienti degli ultimi mesi?

- Crescita globale stabile ma moderata fino all’inizio della guerra in Iran, ora rischio di stagflazione.

- Inflazione in salita a causa degli effetti a cascata degli aumenti del costo dell’energia e dei fertilizzanti.

- Cambio ulteriore nella politica monetaria, dopo i rialzi 2022 e alcuni tagli del 2025 e le previsioni di inflazione in aumento nel 2026

- Dollaro USA -8% rispetto ad un anno fa (da 1.07USD/1EUR a 1.16USD/1EUR).

… E quali considerazioni vorremmo trarne per il futuro prossimo?

Tassi (li vogliono bassi) e debito elevato (gli interessi sul debito pesano)

Un argomento saliente è la politica monetaria USA che verrà attuata dal nuovo Presidente della Federal Reserve Kevin Warsh, subentrato a Jerome Powell.

Chi è Kevin Warsh? Nel 2010, durante un discorso presso lo Shadow Open Market Committee a New York, si era già iniziato a preoccupare della credibilità della Fed nonostante l’economia USA fosse ancora alle prese con il credit crunch post crisi finanziaria del 2008. Aveva all’epoca dichiarato che:

- La Fed si deve soprattutto occupare di politica monetaria, secondo il principio dell’indipendenza; non rientrano invece nell’ambito di interesse primario le politiche regolatorie, di protezione dei consumatori o altre responsabilità.

- La Fed deve resistere alla tentazione di fare “salvataggio di ultima istanza”: i governi sono tentati di influenzare la banca centrale con l’obiettivo di ottenere una politica monetaria più accomodante (=tassi bassi) più a lungo, ma la Fed deve agire in modo imparziale; le banche centrali si focalizzano da sempre con l’obiettivo di abbassare l’inflazione a livelli compatibili con la stabilità dei prezzi; non è pensabile mettere a rischio i risultati raggiunti.

Nonostante questa impostazione da “falco”, a inizio 2026 le dichiarazioni apparivano molto più morbide e conciliatorie con l’anima dovish del FOMC, nella direzione di:

- Aumentare la financial deregulation

- Ridurre al minimo l’utilizzo sia dell’impostazione “data dependent”, cioè basata sulle evidenze attuali, e forse anche del “dot plot”, ovvero il grafico che sintetizza le previsioni dei singoli membri della Fed in merito ai tassi Fed Funds. Si potrebbe configurare un ritorno del sistema operativo “a corridoio” per la valutazione dei tassi appropriati, quindi guardando meno ai dati di mercato e di più ai piani di sviluppo dell’amministrazione.

- Tornare al Quantitative Tightening da parte della Fed, ovvero ridurre i reinvestimenti dai titoli in scadenza a nuovi acquisti di titoli governativi del Tesoro USA, con l’effetto quindi di ridurne il suo possesso a bilancio.

- Ridurre i tassi all’1% sulla parte a breve termine della curva, e far alzare i tassi sulla parte a lungo termine (10 anni). In questo modo il Tesoro americano potrebbe aumentare la quota del proprio finanziamento sulle scadenze a breve, e diminuire il costo del debito complessivo. Si verificherebbe in questo caso un aumento dell’offerta di titoli di stato a breve termine, e meno offerta di Treasuries sul lungo termine.

Qualora i timori di inflazione aumentassero, il bilancio delle istituzioni bancarie e finanziarie diventerebbe più debole e l’incentivo a detenere dollari potrebbe diminuire.

- Ipotizzare che l’inflazione non sia un rischio così forte come in passato, sia perchè la politica monetaria espansiva post 2020 è un capitolo chiuso, sia perchè la crescita di produttività è spinta dal settore tecnologico, similmente a quanto previsto da Greenspan in merito all’impatto di internet negli anni ’90.

Va rilevato però che l’inflazione dell’ultima rilevazione disponibile corrisponde al +3% annuo e lontana dall’obiettivo del 2%.

Inoltre, le stime post crisi “di Hormuz” sono già di prezzi nettamente al rialzo su diversi settori: energia ma anche fertilizzanti, agricoltura, trasporti. Lo stretto offre un passaggio di 21 miglia di larghezza nel punto più stretto. Il 25 % del petrolio globale transitava da lì, ma non solo; attraverso il passaggio passano i componenti necessari all’industria dei fertilizzanti che coprono il 50% della produzione alimentare globale.

Gli stati del Golfo Persico contano per il 49% dell’urea commerciata globalmente e il 30% dell’ammoniaca, che costituiscono i componenti del ciclo del nitrogeno che rende possibile l’agricoltura ad alta resa. Quando la catena di approvvigionamento si interrompe, gli effetti si accumulano nel suolo a livello chimico e hanno effetti nei mesi seguenti sulle decisioni di semina. Si stanno già facendo cambi nelle coltivazioni da mais a soia, che usa meno fertilizzanti. Gli effetti sull’offerta alimentare in genere si vedono tra 6 e 18 mesi dopo; gli aumenti di prezzo possono arrivare al 30-40% secondo analisi storiche. Non esistono riserve ufficiali di fertilizzanti, e urea e ammoniaca che non rientrano nelle liste dei minerali critici.

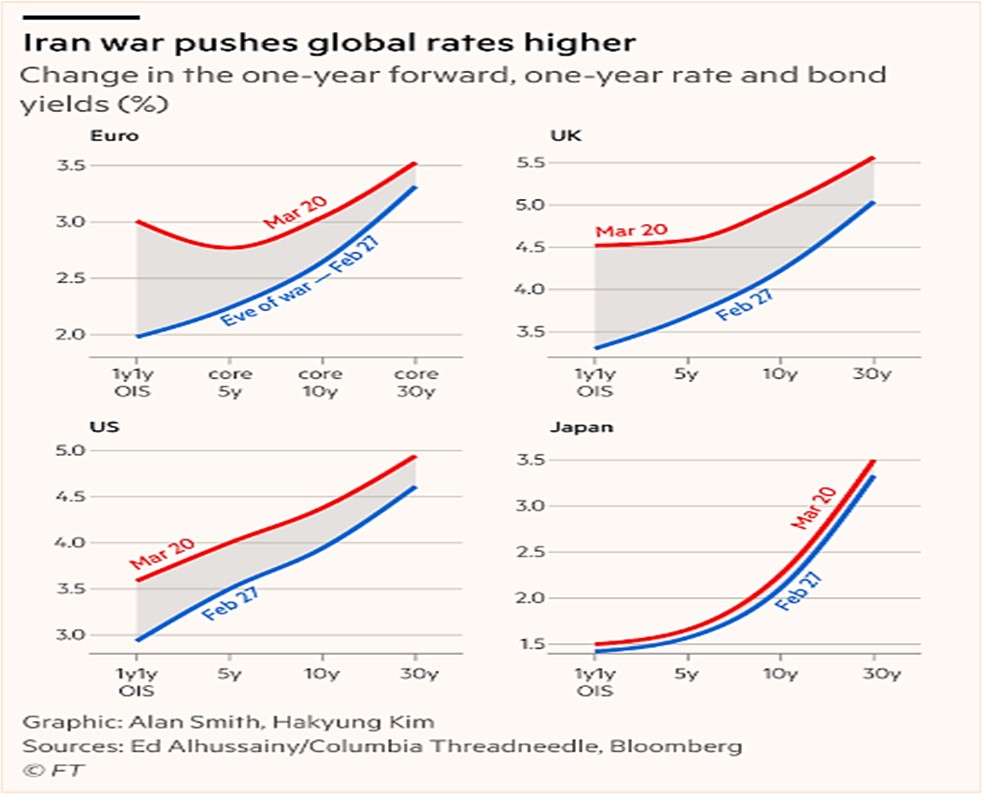

Di conseguenza gli analisti attribuiscono una bassa probabilità a tagli dei tassi nel futuro prossimo (giugno 2026). Anzi, i tassi di mercato sono in aumento in modo proporzionale alle aspettative di durata del conflitto.

Dollaro: effetti sul tasso di cambio EUR/USD nei diversi casi

È avvenuta una parziale rotazione settoriale con capitali in uscita dal comparto tech USA, che aveva beneficiato di previsioni di crescita sul lungo termine favorevoli, in direzione di altri comparti o anche verso l’Europa (che presenta valutazioni ancora attraenti) e il Giappone (che dopo la vittoria della premier Takaichi si configura come una meta con tassi di rendimento che potrebbero salire, viste le spese pubbliche previste).

Il dollaro nell’ultimo anno si è svalutato del 8% circa, come risultato delle diverse forze di mercato: la previsione di tassi USA in discesa, la difficoltà di riportare l’inflazione al 2%, l’uscita dal tech USA, il ritorno in Europa e Giappone di flussi consistenti di capitali, l’alto debito USA, la convenienza del governo USA a controbilanciare dazi con dollaro debole per favorire le imprese esportatrici USA. (g.b.)