Come è vero che questo fenomeno ha provocato danni imponenti anche e forse soprattutto per gli effetti parassiti e ideologici, lo stesso va anche discusso con obiettività salvandone gli aspetti positivi che comunque si sono consolidati nella macchina economica ed anche geopolitica del pianeta.

Ovviamente tutto, e non solo questo, nasce dopo la dissoluzione dell’Unione Sovietica e la fine del mondo con due blocchi politicamente, ideologicamente, ma soprattutto stabilmente contrapposti.

Ma non ne è questa la conseguenza principale, che invece va ricercata nell’immenso divario del costo della peraltro laboriosissima e valida manodopera cinese in confronto con quella dei paesi del c.d. Occidente (USA e Unione Europea in primis), ma anche in particolare nell’ incredibile riduzione di costi tempi e affidabilità dei sistemi di trasporto marittimo, derivati dalla globalizzazione del trasporto in container, dallo sviluppo dei media di comunicazione e conoscenza tra i vari popoli e dalla spinta decisamente statunitense ad esportare e soprattutto imporre il proprio modello, nel frattempo però altrettanto decisamente impallidito e indebolito, per cause e colpe strettamente interne, a paesi e situazioni allogene che, esclusa la impalpabile Europa degli anni passati, hanno avuto delle grosse reazioni di netto rigetto.

Un combinato effetto esplosivo, prodromo di svariate guerre e di instabilità, ma anche di positiva riduzione del gap dei tenori di vita dei popoli coinvolti che in maniera drammatica nei passati decenni avevano afflitto l’Asia meridionale e la Cina in particolare, e purtroppo continuano ancora oggi ad affliggere una parte importantissima dell’Africa, anche se in quest’area si stanno iniziando importanti azioni di sostegno da parte dei paesi più abbienti.

Se lo shipping mondiale, specialmente quello del carico unitizzato, ha avuto una crescita esponenziale sia nei volumi complessivi che nelle dimensioni delle navi, nella crescita di efficienza e capacità dei terminal e nei collegamenti interni dai porti alle località di origine o destinazione del carico, sia via strada che via ferrovia, ciò è effetto derivato della globalizzazione.

Anche il concetto di interporto (o terminal interno come qualcuno lo classifica) legato spesso strettamente o addirittura incluso nelle operazioni portuali, con treni shuttle programmati che in pratica ne fanno estensione del porto stesso, oppure con facilitazioni procedurali impensabili in passato, come per esempio i corridoi doganali.

La digitalizzazione intensiva dei sistemi di controllo delle operazioni interne e delle programmazioni dei convogli ferroviari ha aperto le porte fondamentali per l’ottimizzazione dei relativi sistemi.

I criteri di distribuzione finale dei parcels sempre più effettuati nelle aree urbane e suburbane con mezzi ecologicamente compatibili.

La stessa propulsione delle grandi navi, che ora guarda sempre più ad una generazione di navi con combustibili meno impattanti come idrogeno, GPL ed altri e l’elettrificazione delle banchine onde azzerare l’inquinamento ambientale e acustico durante le soste in banchina.

E tutto questo rimarrà nel patrimonio dell’umanità come aspetto e contributo positivo.

La logistica è diventata una sofisticata scienza da arte artigianale che era fino agli anni Sessanta.

Se dovessimo fare una elementare storia della logistica a partire dall’antichità potremmo definire quindi il fenomeno della globalizzazione come uno dei momenti storici chiave che segue altri momenti fondamentali, come l’organizzazione delle legioni romane (prima applicazione proto-scientifica, ma nemmeno tanto “proto”- della logistica), l’introduzione dell’ artiglieria monocalibro negli eserciti europei, con la necessità di avere depositi e rifornire gli eserciti di un prodotto unitizzato, la prima e soprattutto la seconda guerra mondiale (con i primordiali container utilizzati dalla US Army per il transfer via mare da America ad Europa con i convogli delle navi Liberty e Victory dei materiali di consumo delle armate colà impegnate e, per il container attuale infine, la guerra vietnamita degli anni 60 e 70 del secolo scorso con la consacrazione dello standard del TEU (20’).

La riduzione delle disparità produttive, economiche e quindi sociali fra continenti e stati si sono fortemente ridotte portando ovviamente anche ad eccessi, per esempio, del concetto del “just in time”, dell’eliminazione dei magazzini di stoccaggio, e del transit-time dove si lottava sulla mezza giornata di T/T per attirare la clientela, tra l’altro, con noli marittimi ridicolmente bassi, criteri che ora sono messi clamorosamente se non in discussione, certamente in precipitosa rivisitazione .

Il dopo covid-19 ha trovato una isterica ricerca del reshoring, facendoci peraltro constatare che la cosa era tutt’altro che facile (e nemmeno forse tanto utile) a realizzarsi in maniera così integrale e drastica e soprattutto in tempi così brevi.

Certamente un riequilibrio strategico era un atto dovuto e prudenziale per i grandi mercati (USA ed Europa) che si erano affidati in toto ad aree di produzione di delicata gestione e con ampi margini di ricatto, come è puntualmente avvenuto.

Il mondo si sta avviando tumultuosamente ed anche, se vogliamo, in maniera a tratti imprevedibile verso un’epoca di equilibri mutevoli fra i grandi attori, ovvero l’ex egemone assoluto (Stati Uniti) che vuole comunque tornare a rappresentare il “sogno” , il pretendente asiatico che lotta per avvicinarlo, pur con alcuni fondamentali elementi concatenati che con ogni probabilità ne limiteranno gli obiettivi dichiarati (Cina), l’antico rivale (Russia) che aveva come obiettivo primario l’essere riammesso nel circolo ristretto dei top (cosa avvenuta ad Anchorage in agosto) , e poi altre potenze che sgomitano con strategie anche molto diverse e anche con pesi specifici diversi per ritagliarsi spazi più o meno vitali nel nuovo scacchiere (India, Turchia, Iran in primis).

Per l’Europa, fatto salvo che è e resterà la madre biologica oltre che storica dell’”occidente”, USA inclusi, diciamo per ora pudicamente: “works in progress”. Punto e basta.

Per l’Africa, che tende drammaticamente ad avere più di un quarto della popolazione globale con un reddito pro-capite infimo rispetto al resto del pianeta, abbiamo dedicato svariati e anche complessi interventi in numeri precedenti della nostra newsletter e continuiamo a considerarla la chiave per risolvere una serie fondamentale di criticità globali impellenti e soprattutto concatenate fra di loro.

Nel globalismo 2.0, ovvero quello residuale e non ideologico, rimarrà quindi fondamentale l’interscambio fra macroaree con valori di competitività dei prodotti molto più mutevoli e quindi con andamento dei flussi non sclerotizzati specialmente negli imbalances come spesso avvenuto finora.

Le Compagnie di navigazione cercano di orientarsi in questo momento particolarmente incerto anche nelle scelte da farsi sia per i mezzi nautici, sia per le politiche operative e strategiche delle flotte presenti e future.

A questo caos aggiungiamo la situazione bellica delle due guerre principali (purtroppo non le sole) in atto, ovvero in Ucraina, la cui soluzione relativamente lineare dipende solamente da un accordo da finalizzare per permettere a entrambe le parti di portare un trofeo di vittoria per giustificare tutte le giovani vite sacrificate, e quella di Israele che invece, purtroppo, non può avere una soluzione definitiva, ma nella migliore delle ipotesi una soluzione più o meno temporanea di compromesso, pregiudicando quindi la sicurezza di transito sia per il Mar Rosso e Suez che per eventuali corridoi terrestri che passino per quelle aree.

Quindi, mentre la rotta transpacifica non ha (e non avrà) grosse alternative, quella con l’Europa si apre a svariate prospettive anche, se vogliamo, irrituali secondo i concetti degli ultimi decenni.

Niente più essenzialità del Canale di Suez (al momento peraltro utilizzato per il trade Asia-Europa solo dal consorzio “cinese”), ma un ventaglio di ulteriori opzioni.

Ricordiamo che il transito canale per una grande portacontainer (16.000 TEU) vale circa USD 750.000 a passaggio ovvero 1,5 milioni a round trip che in un anno fanno circa 10 milioni di dollari a nave ovvero 70/80 milioni a servizio.

Emergono sempre più corridoi ferroviari o misti nave-ferrovia, con svariati trasbordi intermedi che non sono più la bestia nera delle programmazioni, e nemmeno sembrano avere influenza i diversi scartamenti ferroviari della lunghissima tratta Asia-Europa.

In particolare, quello concettualmente più recente e che vede Trieste come principale candidata a terminale europeo, deve però in pratica essere tutto realizzato quindi con investimenti importantissimi e soprattutto con tempi di prontezza operativa che si addentrano nei meandri oscuri del futuro con tutte le variabili anche o soprattutto geopolitiche che abbiamo pocanzi citato, in particolare per quanto riguarda lo sbocco sul Mediterraneo (a meno che non si vada a considerare una ardita “deviation” verso Nord del corridoio ovvero verso la Turchia (Mersin) ma anche la “nuova Siria” tutelata da accordi più o meno informali sia con gli USA che con la Russia (che probabilmente manterrà la strategica base di Tartus), paese che tra l’altro necessita di una robusta iniezione di economia essendo stata devastata da anni di conflitti.

Altra ipotesi è quella dell’unificazione del carico per Europa con quello del Sud Africa e del West Africa (che può servire anche il Sahel e l’Africa Sub-sahariana, e il carico Mediterraneo tutto via Tanger-Med e Algeciras hubs di trasbordo vicinissimi a Gibilterra) in transhipment, mentre il carico del Nord Europa prosegue sulla nave madre. Affascinante ipotesi che merita una considerazione più approfondita senza pregiudizi che svolgeremo separatamente in maniera più completa dopo averla velocemente visionata già dal numero 10/23 e della nostra newsletter.

Per quanto riguarda il carico della emergente India, può essere inoltrato via Mar Rosso e corridoi misti terra-mare, mentre il carico cinese e coreano per il Nord Europa, come alternativa, via la mitizzata rotta polare per la quale tuttavia nutriamo forti e già espressi dubbi (almeno nei decenni immediatamente prossimi) sulla sua capacità di assorbire shares di carico containerizzato importanti.

Inoltre, tutto il carico Inter-asia, che è il più grande comparto del mondo e crescerà ancora forse addirittura includendo i porti della costa orientale africana e del Golfo ovvero tutta l’area dell’Oceano Indiano, oltre a quello del Pacifico “asiatico”, rappresenta un bacino di produzione alternativo (o meglio, complementare) al cinese e più avanti all’indiano e che tradizionalmente viene convogliato via il mega hub di Singapore e comunque l’area della Malacca.

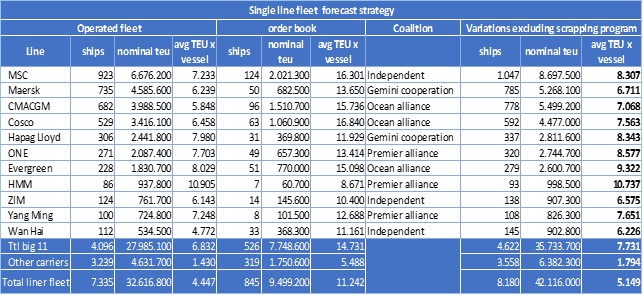

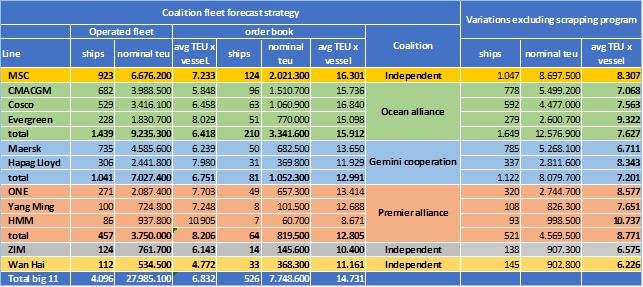

Cosa stanno facendo i vettori

Ecco qui di seguito le flotte dei grandi e i relativi order books di nuove costruzioni.

Fonte dei dati elaborati: Dynaliners

Fonte dei dati elaborati: Dynaliners

Si noterà che:

– le dimensioni delle oceaniche sembra si stiano orientando ad un livello che ne permetta la massima flessibilità operativa (attorno ai 16.000 TEU) senza bisogno di enormi ulteriori investimenti nei terminal portuali (peraltro dove le compagnie a partire da MSC sono entrate e stanno entrando pesantemente) e nelle linee di collegamento con le destinazioni finali interne del carico.

Questo non significa la fine delle 24.000, ma semplicemente una più oculata collocazione di queste mega navi su alcune tratte ben determinate, per intendersi e per gli “addetti ai lavori” quanto successo per altri motivi, ma con simili modalità, nel campo delle tanker negli anni della prima grande crisi del petrolio (anni ’70) dove si passò a tonnellaggi molto elevati (300.000 tonn, ma anche 500.000 tonn queste ultime poi del tutto abbandonate) per poi assestarsi progressivamente su sizes di più “agile” impiego.

Il caso della Regione-Porto Friuli-Venezia Giulia

Come si colloca la nostra Regione Porto FVG in questi mega-contesti?

Bene diremmo, con una buona situazione infrastrutturale, ma soprattutto con prospettive molto allettanti ed interessanti.

L’anno corrente 2025 sarà ricordato come l’anno della fine dell’alleanza 2M MSC/Maersk, ma per quanto ci riguarda, come la fine di Trieste come hub unico di trasbordo per tutto il carico containerizzato adriatico destinato a Venezia, Ravenna ed Ancona.

Tuttavia, i numeri provvisori del primo semestre denotano una costanza del livello di approdi complessivi delle navi dovuto alla contemporanea crescita delle toccate Ro-Ro che peraltro condizionano fortemente il traffico ferroviario ad esse afferente e che compensano il calo importante delle toccate di navi container feeder. Pertanto, una sostanziale “tenuta” anche in questo fondamentale comparto.

Questo in attesa di ulteriori mosse di MSC, che oltre ad essere titolare del terminal container del Molo VII, ne è al momento anche e di gran lunga il principale operatore in termini di movimenti sia marittimi che ferroviari.

Terminal questo che, ricordiamo, è e rimarrà almeno per i prossimi tre anni (in attesa della realizzazione del primo lotto del molo VIII) l’unico in regione dotato di mezzi di sollevamento e movimento dedicati al container.

L’opera compiuta dal Presidente Zeno D’Agostino e dai suoi diretti collaboratori nel corso del decennio passato deve continuare a dare i suoi frutti, anzi a crescere e quindi esistendone i presupposti esprimiamo nuovamente il nostro pacato ottimismo pur nell’incertezza del momento.

Citiamo infine per ultimo e per ulteriore approfondimento l’interporto di Cervignano in questo contesto.

Cervignano

Intuizione già avuta e poi abortita a fine del primo decennio del 2000(attorno al 2008) con un collegamento shuttle sperimentale settimanale fra l’allora Friuli Terminal Gate di Cervignano e TMT, forse con eccessivo anticipo sulla maturità dei tempi e non compresa dagli operatori per garantirne la sopravvivenza iniziale ed il successo continuativo.

Con successive modifiche dei pacchetti azionari e tramite Interporto di Trieste ( Fernetti) che ne è divenuto l’azionista di riferimento, questo interporto e entrato di pieno diritto nel sistema logistico regionale (Regione-Porto FVG) di cui rappresenta una risorsa interessantissima e da sviluppare ulteriormente anche dati i margini di crescita operativa e territoriali in esso contenuti e fasci di binari adiacenti di RFI, non solamente per la sua attività di area, ma come polmone di espansione per un interchange fra i treni unitizzati europei di lungo corso e i collegamenti shuttle con il sistema portuale di Trieste/Monfalcone e Porto Nogaro, anche grazie all’istituto dei corridoi doganali e la vicinanza a varie aree comprese nella ZLS regionale in corso di attivazione.(di.s.)