Nella nostra Newsletter nr.2 di febbraio 2024 avevamo analizzato le possibili conseguenze sull’andamento del traffico dei porti del Nord Adriatico determinate dalla crisi del Mar Rosso e dalle deviazioni delle linee via Capo di Buona Speranza da parte dei principali operatori marittimi sulla rotta Far-East- Europa, anche alla luce delle opinioni pubblicate sui media specializzati da parte di alcuni noti esperti del ramo, che avevano ipotizzato addirittura una completa marginalizzazione del Mediterraneo e in particolare dell’Adriatico.

La nostra analisi di allora si era focalizzata su di un aspetto che caratterizza i porti Nord Adriatici del versante orientale e che a nostro avviso rappresenta un indiscutibile punto di forza a sostegno della funzione di transito dei flussi dell’interscambio via mare dei paesi emergenti del Centro-Est Europa: i collegamenti ferroviari intermodali, che negli ultimi anni hanno avuto un considerevole sviluppo.

L’offerta di inoltro ferroviario da e per i principali paesi del mercato Centro-europeo dei tre porti di Trieste, Koper e Rijeka nel 2024 risultava in media pari a circa 20.000 treni/anno, con una capacità di trasporto intorno a 1,2 Milioni di Teu/anno, un pacchetto regolare e affidabile di servizi da e per l’hinterland cui le compagnie avrebbero difficilmente potuto rinunciare, considerata anche la difficoltà a reperire nel breve termine analoghe alternative di collegamento con il mercato, in particolare con i mercati emergenti dell’Est Europa.

Una attenta analisi dei dati del traffico dei porti del Centro Nord Adriatico ci consente ora di formulare alcune concrete considerazioni su come la crisi del Mar Rosso abbia influenzato l’andamento del traffico, nel dato complessivo e in quello del traffico specializzato contenitori e Ro-Ro.

Le tabelle che seguono riassumono i principali dati di traffico dei sei porti considerati, i tre del Nord Est Adriatico e i tre del versante Ovest:

TABELLA 1 – TRAFFICO COMPLESSIVO

Nei dati del traffico complessivo il range dei porti considerati registra nel 2024 una crescita del +6,4%, ripartita in misura del +8,4% nei tre porti del quadrante orientale e del 3,3% in quelli del quadrante occidentale. Tale risultato è dovuto prevalentemente alla ripresa del traffico petrolifero e delle altre rinfuse liquide, in particolare a Trieste, Rijeka e Venezia, dove tale tipologia di carico è aumentata rispettivamente del +10,64%, del 42,02% e del 7,15%, mentre il traffico del carico generale ha mantenuto più o meno le posizioni consolidate.

TABELLA 2 – TRAFFICO CONTENITORI

Il traffico dei contenitori nell’insieme ha registrato una lieve contrazione dello 0,4%, determinata in gran parte dai dati negativi del versante occidentale con un -5,6%, mentre il versante orientale in sostanza ha tenuto, con un +1,5%, grazie all’incremento di Koper. Il risultato parzialmente negativo di Trieste, -1,2%, in sostanza è da attribuire al calo dei container vuoti, con un -12,65%, mentre nei pieni si è registrata una crescita del +4,02%, ripartita al +9,2% nel transhipment e al +1,24% nell’hinterland.

I porti del versante occidentale, e Rijeka per quello orientale, hanno invece registrato tutti e quattro una sensibile contrazione, come evidenziato in tabella, fattore dovuto al calo dei traffici da e per il mercato interno.

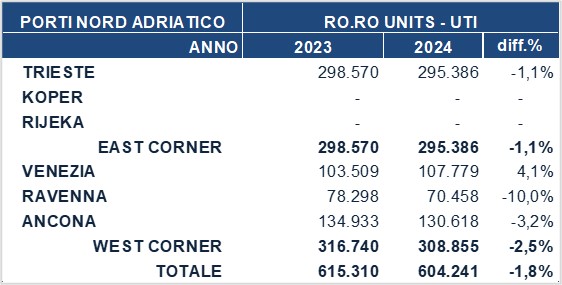

TABELLA 3 – TRAFFICO RO-RO

Il traffico delle unità di carico trasportate con navi Ro-Ro, casse mobili, semi-trailer e contenitori carrellati, ha registrato una contrazione in tutti i porti considerati, più accentuata a Ravenna, con l’esclusione di Venezia, che viceversa ha registrato u incremento; in questa analisi non viene considerato il traffico particolare delle autovetture nuove sulle Car-carrier che scalano solamente il porto di Koper e che nel 2024 ha registrato una contrazione del -3%.

Pertanto, dai dati sopra esposti, si può concludere che la crisi del Mar Rosso, con le conseguenti deviazioni del traffico marittimo via Capo di Buona Speranza, nell’insieme non ha provocato per i porti Nord Adriatici quella catastrofe inizialmente profetizzata da alcuni analisti del settore, ma solamente un temporaneo slittamento delle frequenze delle toccate nei primi tre mesi dell’anno, dovuto ovviamente all’incremento medio del transit-time sulla rotta dell’Estremo Oriente e Sud Est Asiatico.

Infine, sulla scorta delle prime indicazioni statistiche pervenute da parte dei rispettivi terminal e Autorità di gestione dei sei porti adriatici, nonché in base ad alcune elaborazioni di dati ancora parziali, si riporta di seguito una tabella provvisoria e indicativa circa l’andamento del traffico contenitori dei porti Nord Adriatici nel primo trimestre del 2025:

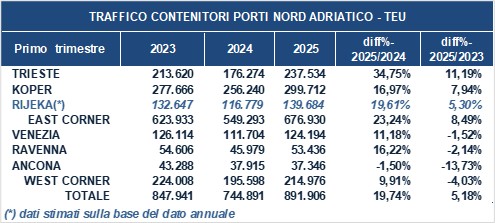

TABELLA 4 – TRAFFICO CONTENITORI PRIMO TRIMESTRE 2025

Il raffronto dei dati del primo trimestre viene proposto anche con il medesimo periodo del 2023 in quanto i primi tre mesi del 2024 avevano subito gli effetti dei dirottamenti delle linee via Capo di Buona Speranza, con evidenti ritardi nelle frequenze causa l’aumentato transit time, ma, nell’insieme, i primi mesi del 2025 registrano dati ancora soggetti a sensibili variazioni di tendenza, per le ragioni di seguito sinteticamente esposte.

Per meglio inquadrare l’evoluzione dello scenario dei collegamenti diretti del Nord Adriatico con il Far East e l’Asia nel corso del 2025, è opportuno riepilogare le principali variazioni intervenute a livello di alleanze armatoriali tra la fine del 2024 e gli inizi del 2025, peraltro allo stato ancora in fase di assestamento:

- l’alleanza 2M tra Maersk e MSC è cessata a marzo 2025, l’ultima toccata del servizio diretto Maersk a Trieste è avvenuta il 29 marzo scorso;

- dal febbraio 2025 la Maersk in collaborazione con la Hapag Lloyd ha avviato una nuova alleanza denominata Gemini, che in Adriatico con il servizio diretto scala solamente i porti di Rijeka e Koper, fatto attribuibile all’intenzione di Maersk di valorizzare gli investimenti di APM Terminals, la controllata del gruppo A.P. Moeller-Maersk, nel nuovo terminal di Riva Zagabria a Rijeka (Rijeka Gateway-https://www.apmterminals.com/en/rijeka ), dove è stato completato l’allestimento dei mezzi di movimentazione e ora è in corso l’inserimento e la formazione del personale; l’avvio operativo è previsto nella seconda metà del 2025; la Gemini inoltre servirà i porti di Trieste e Venezia con un feeder attestato su Port Said;;

- la “The Alliance”, causa l’uscita dell’Hapag Lloyd, ha preso il nuovo nome di “Premier” ed ha stipulato con MSC uno slot agreement per i carichi da e per il Far East; quindi, sarà presente anche in Adriatico, anche con due servizi feeder gestiti dalla One, attestati rispettivamente su Port Said e sul Pireo;

- la MSC è uscita da ogni alleanza, fatta salva l’unica eccezione dell’accordo di slot con le compagnie della Premier, One (Mitsui e NYK), Hyundai Merchant Marine e Yang Ming e opererà da sola, rafforzando i servizi esistenti; in Adriatico, con il servizio diretto da e per il Far East “Phoenix”, temporaneamente sospeso causa la cessazione dell’alleanza con Maersk 2M, prevede di scalare i porti di Trieste (home port) e Koper a partire dalla seconda metà dell’anno;

- La Ocean Alliance (Cosco, CMA-CGM ed Evergreen) mantiene il preesistente servizio diretto Asia-Mediterraneo “Phoenician Express” sui tre porti di Koper, Trieste e Rijeka.

Queste in sostanza le novità, alla luce delle schedule sinora rese note dalle rispettive compagnie, per cui si ritiene che sia ancora prematuro formulare delle previsioni attendibili in termini di evoluzione dei volumi sul Nord Adriatico, nonché degli inevitabili spostamenti di carico tra i tre porti dell’East Corner per effetto delle variazioni dei servizi direttti su accennate, considerato che, a dati 2024, i 2,5 milioni di Teu complessivamente movimentati erano ripartiti al 45,97% su Koper, al 34,15% su Trieste e al 19,88% su Rijeka; la prevalenza di Koper si può spiegare sulla base di tre fattori nettamente competitivi con gli altri due scali e in particolare con Trieste, la posizione di vantaggio rispetto al mercato dell’ Est Europa, i costi del lavoro più bassi, la gestione del terminal contenitori da parte di Luka Koper, società a controllo statale, formula che garantisce formale neutralità nei confronti delle compagnie marittime tra loro concorrenti.

Va infine tenuta in debito conto anche l’influenza dei noti fattori di crisi ancora in corso, il conflitto Ucraina/Russia, le vicende del Medio Oriente Israele/Hamas, le azioni degli Houthi e, non da ultimi, gli effetti reali della politica statunitense in materia di dazi, non ancora facilmente prevedibili, anche se nell’ultimo mese in base alle prime rilevazioni periodiche di Alphaliner viene riscontrata una diminuzione di capacità di stiva del -7,4% sulle direttrici Far-East/Nord America e del -6,84% sulla direttrice Europa/Nord America mentre, contestualmente, si registra un incremento del +5,53% sulle direttrici Far East/Europa, con i primi effetti di congestionamento nei porti del versante Nord.

Una valutazione più verosimile si renderà pertanto possibile non prima della seconda metà dell’anno, non appena le rilevanti variazioni dei servizi diretti sopra richiamate tenderanno ad assestarsi, per cui ci riserviamo di aggiornare questa prima analisi in un prossimo numero della nostra newsletter. (da.s.)