Per i porti del Nord Adriatico l’anno 2025 ha rappresentato a tutti gli effetti un periodo di radicali cambiamenti nell’articolazione dei servizi diretti da e per il Far East e l’Asia, nonché un percorso di sofferta transizione, alla luce degli innumerevoli fattori di crisi in atto, nel Centro Est Europa con il conflitto Russia/Ucraina, oramai al suo quarto anno, ma soprattutto nel quadrante del Medio Oriente/Mar Rosso/Golfo Persico, mercato di tradizionale importanza per l’interscambio oltremare, ma soprattutto via preferenziale di transito da e per l’India, l’Asia di Sud East e l’Estremo Oriente.

Dopo la rottura dell’Alleanza 2M tra Maersk e MSC, cessata materialmente a fine marzo 2025 e la nascita della nuova alleanza Gemini, tra Maersk e Hapag Lloyd, lo scenario dei collegamenti oceanici diretti dei tre porti del quadrante orientale Nord Adriatico è radicalmente mutato:

- la Gemini in Adriatico con il servizio madre scala solamente i porti di Rijeka e Koper, fatto dovuto all’intenzione di Maersk di valorizzare gli investimenti della casa madre (APM Terminals) nel nuovo terminal di Riva Zagabria a Rijeka; Trieste e gli altri porti del versante adriatico occidentale vengono serviti con un servizio feeder settimanale;

- la “The Alliance”, causa l’uscita dell’Hapag Lloyd, ha preso il nuovo nome di “Premier” e ha stipulato con MSC uno slot agreement per i carichi da e per il Far East; quindi, è indirettamente presente in Adriatico, anche con i due servizi feeder gestiti dalla One, attestati rispettivamente su Port Said e sul Pireo;

- la Ocean Alliance ha mantenuto il tradizionale itinerario sui tre porti con le navi madre;

- la MSC, uscita da ogni alleanza, fatta salva l’unica eccezione dell’accordo con le compagnie della Premier, One (Mitsui e NYK), Hyundai Merchant Marine e Yang Ming, opera da sola, rafforzando i servizi esistenti; in Adriatico, con comunicato ai clienti di data 14-01-2026 1) MSC aveva annunciato che il porto di Trieste era stato inserito con il primo viaggio da Pusan FD608Wd del 18 febbraio nel servizio diretto Dragon, dal Far East nella direttrice West-bound e verso la costa orientale degli Stati Uniti nella direttrice East-bound. Notizie apparse sulla stampa di questi giorni modificano tale impostazione, nel senso che per Trieste verrebbe ripristinato il preesistente servizio diretto Phoenix, con navi di minore capacità (8.100/9.800 TEU), mentre le prosecuzioni verso la East Coast degli USA verrebbero assicurate con collegamenti feeder via Gioia Tauro.

Una serie di cambiamenti da definirsi epocale e le cui prestazioni in termini di volumi sui tre porti del versante orientale dell’Adriatico dovrebbero mantenere i livelli più o meno consolidati in termini di trade complessivo, anche se diversamente ripartito fra i tre scali.

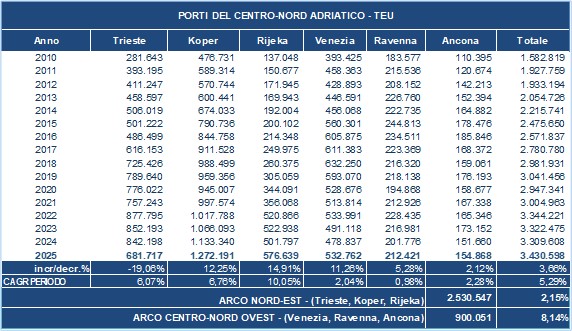

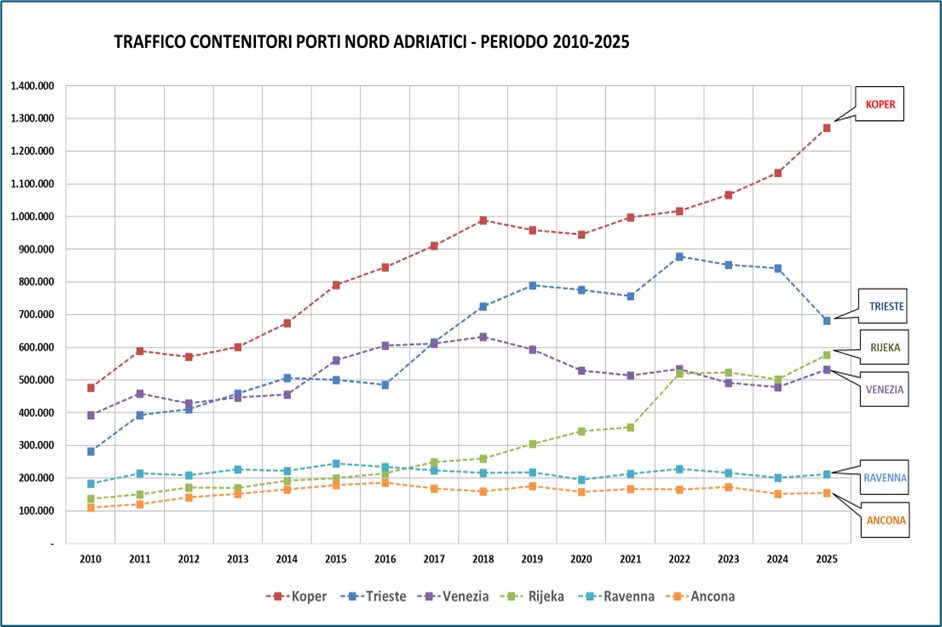

La tabella e il grafico che seguono illustrano l’andamento del traffico contenitori nei sei porti adriatici rispettivamente dei versanti orientale e occidentale nel periodo 2010 – 2025:

I tre porti di Venezia, Ravenna e Ancona hanno recuperato nel 2025 le perdite registrate nel precedente biennio causa appunto i dirottamenti verificatisi tra il 2023 e il 2024, mentre i tre porti del versante orientale presentano risultati diversificati, Koper e Rijeka hanno registrato incrementi rispettivamente del 12,25% e del 14,91%, mentre Trieste, come accennato sopra, causa la sospensione del servizio 2M ha sostanzialmente perduto i volumi in transhipment operati da Maersk pe Venezia, Ravenna e Ancona fino a marzo del 2025. Da notare che Rijeka conquista il terzo posto in graduatoria, superando Venezia e, con ogni probabilità, nel prossimo biennio ambirà a contendere con Trieste il secondo posto, pur presentando sotto l’aspetto logistico ancora delle rilevanti limitazioni nei collegamenti ferroviari con l’entroterra.

Relativamente a Trieste, l’avvio regolare del nuovo collegamento settimanale diretto di MSC auspicabilmente consentirà di recuperare il gap registrato nel 2025, almeno in pari misura alle perdite subite, mentre non è dato ancora di poter prevedere quale sarà l’effetto dell’offerta di stiva in export verso la East Coast degli Stati Uniti, da parte delle aziende produttive sia regionali che del Nord Est nazionale. Una previsione attendibile fa sperare in un recupero nel 2026 tra il +6% e il +10% rispetto al 2025, ma bisognerà attendere almeno i dati di settembre per una proiezione più attendibile.

Nel complesso il range dei tre porti del Nord-Est Adriatico sembra poter affrontare senza particolari ripercussioni la acuta fase di crisi in corso a causa degli eventi bellici nel Medio Oriente, inoltre tutti e tre i porti sono interessati da rilevanti programmi di investimento nei rispettivi terminal che ne implementeranno sensibilmente la capacità di offerta di servizio, in linea con quella che sembra profilarsi come la futura evoluzione del trade soprattutto da e per i mercati del Centro Est Europa.

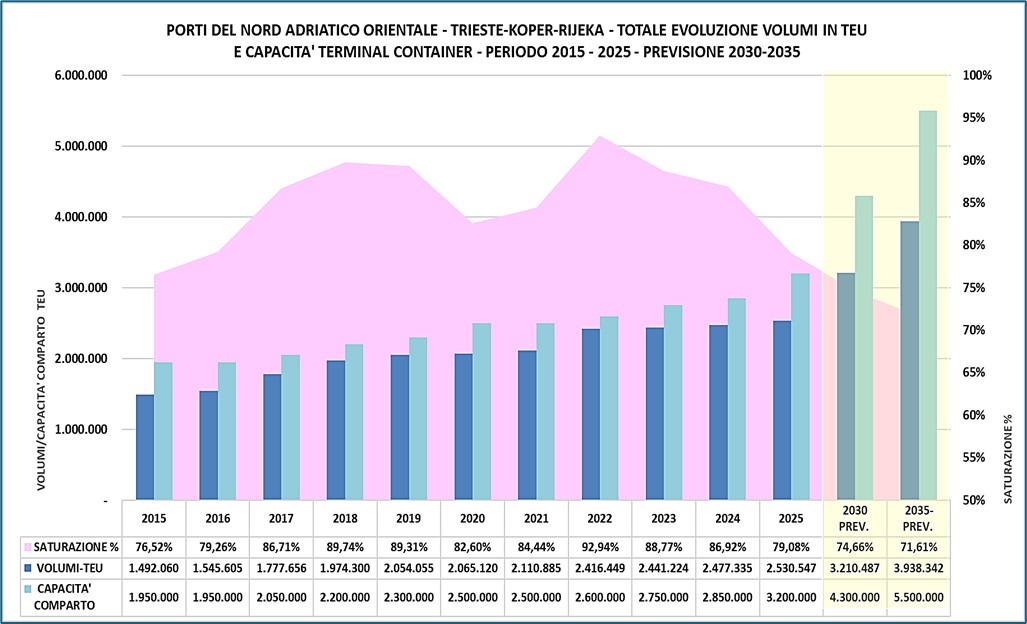

Il Grafico che segue fornisce una simulazione che compara appunto l’evoluzione prevista del trade con il previsto incremento delle capacità complessiva dei terminal contenitori nei tre porti di Trieste, Koper e Rijeka a seguito degli investimenti programmati:

La scala di sinistra rappresenta l’evoluzione in TEU dei volumi previsti e delle rispettive capacità del comparto, la scala di destra l’indice di saturazione, che nel periodo 2015-2025 ha toccato livelli superiori al 90%, per scendere poi verso il 75/70% che è l’indice medio di sostenibilità.

Nei prossimi numeri della nostra newsletter riprenderemo questa analisi alla luce di dati più attendibili, vista anche la particolare situazione in corso a livello geopolitico e i conseguenti alterni andamenti dei mercati, sia a livello di import, della produzione industriale e dei consumi, sia dell’export verso i tradizionali mercati dell’oltremare. (da.s.)

Note: