Nella nostra Newsletter nr.4 di maggio abbiamo analizzato l’andamento del traffico dei porti del Nord Adriatico, alla luce delle conseguenze determinate dalla crisi del Mar Rosso e dalle deviazioni delle linee via Capo di Buona Speranza da parte dei principali operatori marittimi sulla rotta Far-East- Europa.

In particolare, doppo aver esposto i dati del traffico complessivo, dei contenitori e del Ro-Ro riferiti all’anno 2024, abbiamo anticipato i primi dati del 2025 riferiti al traffico dei contenitori nel primo trimestre dell’anno, constatando una generale ripresa dei volumi rispetto al medesimo periodo del 2024, fatto dovuto in gran parte alla normalizzazione degli itinerari delle principali lineemarittime nel corso del 2024, dopo gli scompensi generati nei primi mesi dalle deviazioni via Capo di Buona Speranza.

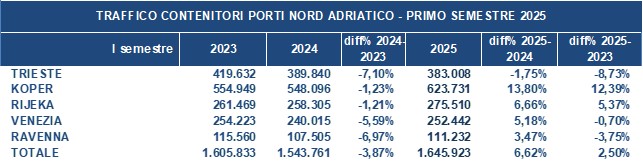

Riportiamo ora una tabella relativa ai dati del primo semestre 2025, in base ai dati sinora disponibili, confrontando i volumi con i rispettivi semestri 2023 e 2024:

Fonti: Autorità di sistema portuale – Luka Koper – Luka Rijeka

In linea generale si riscontra una decisa ripresa del traffico rispetto all’analogo periodo 2024, più o meno in linea con i dati del 2023, con l’unica eccezione di Trieste, per le ragioni in parte già anticipate nel nostro precedente articolo, dovute alla rottura dell’alleanza 2M tra Maersk e MSC e alla conseguente nascita dell’ accordo Maersk – Hapag Lloyd, denominato Gemini, il cui servizio diretto settimanale con il Far East, da aprile scala solamente i porti di Rijeka e Koper, mentre a Trieste la Maersk ha riservato un collegamento feeder via Port Said che va a servire anche i tre porti di Venezia, Ravenna e Ancona.

Tale fatto ha determinato per Trieste la perdita del carico in trasbordo della Maersk, che fino al mese di marzo veniva appunto operato su Trieste con due feeder settimanali per i tre porti nazionali del versante occidentale.

La ragione di tale fatto, oltre che nei rapporti di concorrenza tra MSC e Maersk, va ricercata principalmente nella volontà di Maersk di trasferire buona parte del proprio carico con O/D nei paesi emergenti del Centro-Est Europa sullo scalo di Rijeka, dove in joint al 51%-49% con la croata Enna Logic, ha assunto la gestione del nuovo terminal di Riva Zagabria, denominato Rijeka Gateway Terminal, un’infrastruttura con 400 ml di banchina, tirante d’acqua di 20 m, nr. 4 binari ferroviari da 400 m, nr. 4 portainer Super Post Panamax da 23 rows of outreach, nr. 2 RMG, nr. 15 RTG e nr. 2 Reach Stackers e con una capacità annua di movimentazione stimata in 650.000 Teu, che con la futura realizzazione del programma di investimenti garantito dal concessionario, sarà ampliato con ulteriori 280 ml di banchina per una capacità complessiva di movimentazione intorno al milione di Teu/anno.

Nel periodo aprile – settembre dell’anno in corso, la rottura della 2M e l’avvio del servizio Gemini solamente su Rijeka e Koper, ha favorito indirettamente anche quest’ultimo porto che a giugno 2025 segna un rilevante incremento del 13,80%, dovuto al fatto che in tale periodo le navi di detto servizio a Rijeka hanno potuto servirsi solamente del preesistente terminal Adriatic Gate Container Terminal di Brajdica, gestito dalla indonesiana ICTSI, infatti la prima nave dell’Hapag Lloyd ha attraccato a Riva Zagabria il 12 settembre scorso (vedi illustrazione).

Fonte: https://www.apmterminals.com/en/rijeka

Per quanto riguarda Trieste, negli ambienti portuali si confida entro la fine dell’anno nel ripristino da parte di MSC del servizio diretto con il Far East “PHOENIX”, operato fino al mese di marzo in joint con la Maersk e per il quale, a dicembre 2024, la stessa MSC aveva diffuso una previsione di schedule dei propri servizi nel 2025 come segue, sia via Capo di Buona Speranza, sia via Suez:

WESTBOUND

EASTBOUND

Fonti: MSC – Asia to Mediterranean Phoenix – Direct service from South Korea and China to Trieste and Koper Efficient gateway to Central European countries (Slovakia, Hungary, Austria, Czech Republic and South of Germany) with extensive and dedicated railway solutions via Trieste – Direct connection to Southeastern Anatolia Region via Iskenderun.

Relativamente ai progetti in corso per la realizzazione di un secondo terminal contenitori, lo scorso mese di luglio, si è tenuto a Trieste il primo del ciclo di incontri previsto nell’ambito del dibattito pubblico dedicato al progetto del nuovo Molo VIII del porto di Trieste.

La prima fase dell’opera, che sarà realizzata con investimenti in parte pubblici e in parte privati a cura del concessionario della Piattaforma Logistica, la HHLA-PLT Italy, prevede la realizzazione di un terminal di 17 ettari. Sarà inoltre costruita una banchina lunga 420 metri e larga 53, più un attracco Ro-Ro per navi fino a 240 metri.

Il progetto include un terminal ferroviario con 6 binari da 300 metri, estendibili in futuro a 750 metri, al fine di garantire piena intermodalità. Il nuovo Molo VIII sarà infine dotato di tecnologie a basso impatto acustico, illuminazione intelligente ed equipaggiamenti per l’alimentazione elettrica delle navi in banchina, nel rispetto degli standard di sostenibilità ambientale (vedi illustrazione)

Fonte: www.dpmoloottavotrieste.it

In conclusione si può dedurre che i tre porti del Nord Adriatico Orientale, relativamente al traffico container, stanno attraversando un periodo di transizione verso una radicale trasformazione nell’assetto gestionale, fino al 2022 infatti le rispettive gestioni non erano sostanzialmente influenzate dalla politica delle compagnie marittime, a partire dal 2023, con l’acquisizione da parte di MSC dell’80% della società Trieste Marine Terminal a Trieste e con l’avvio della concessione Maersk/Enna Logic a Rijeka, si assiste ad un graduale processo che potremmo definire “di lottizzazione” del comparto terminalistico dell’ Adriatico Nord Orientale, rimane ancora in mano pubblica la gestione del terminal di Luka Koper, sostanzialmente un jolly che per ora ha tratto solamente dei vantaggi da tale posizione, ma in futuro, sarà sempre così? (da.s.)