Le cinque domande sulla transazione dell’anno

- Perché: motivazioni geopolitiche

- Cosa: perimetro dell’operazione

- Dove: infrastrutture oggetto dell’operazione

- Quando: possibile timeline

- Chi: identikit delle parti coinvolte

All’inizio del 2025 il commissario alla Marina Federale US Louis Sola dichiarava: ″I think that Panama over the last five years has inched closer and closer to China and away from the United States,” … “I’ve seen China and Brazil take away $20 billion with direct contracts. We definitely need to at least have a game there.”

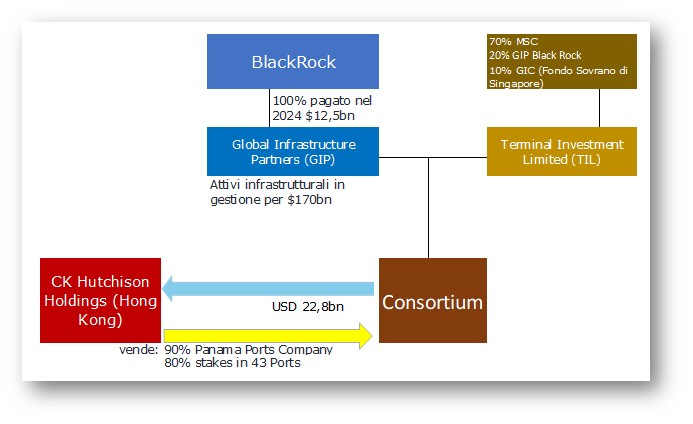

Il 4 marzo 2025 è stata comunicata la futura vendita di attivi di proprietà della società terminalista Hutchison Ports, da parte del conglomerato cinese CK Hutchison Holdings, a un consorzio formato dalla società d’investimenti statunitense BlackRock, da Global Infrastructure Partners (specializzata in infrastrutture e controllata dalla stessa BlackRock) e dalla società terminalista Terminal Investment (controllata dalla compagnia di navigazione svizzera MSC, con partecipazione minoritaria di Gip).

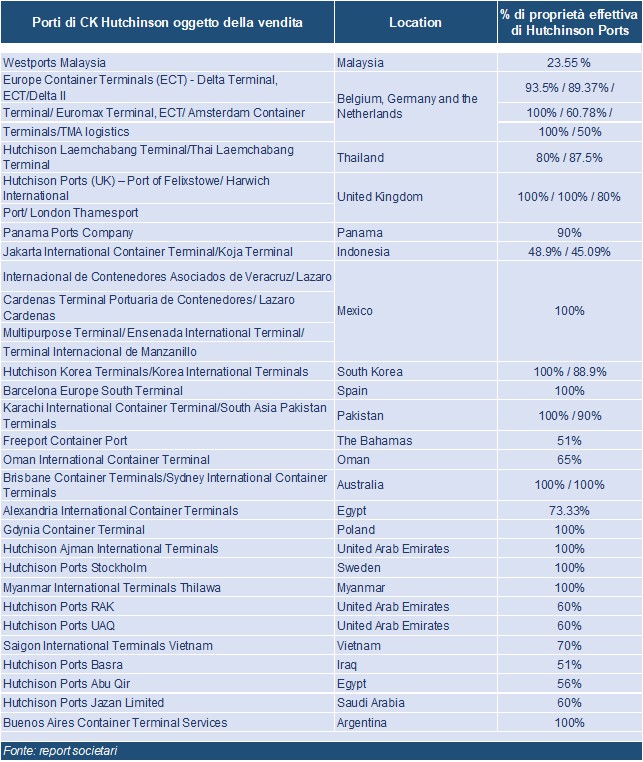

In una nota CK Hutchison Holdings precisa che, oltre al 90% di Panama Ports Company, la vendita comprende “l’80% della partecipazione effettiva e di controllo di CK Hutchison nelle società controllate e collegate che possiedono e gestiscono un totale di 43 porti comprendenti 199 attracchi in 23 Paesi, insieme a tutte le risorse gestionali di Hph, sistemi operativi dei terminal, IT e altri sistemi pertinenti al controllo e alle operazioni di tali porti. Il perimetro di vendita dei porti Hph non include alcuna partecipazione nell’Hph Trust, che gestisce i porti di Hong Kong, Shenzhen e Cina meridionale, né altri porti in Cina”.

Il costo d’acquisto è di $22,8mld. Consulente finanziario dell’operazione strategica è stata la banca d’affari Goldman Sachs. La mossa si inserisce nel quadro geopolitico che ha visto il presidente Trump annunciare la necessità di far tornare il canale di Panama sotto il controllo americano: il 75% del traffico panamense è legato agli Stati Uniti.

Inizialmente era stato annunciato che l’alienazione avrebbe avuto effetto il 2 aprile 2025, ma il Governo di Pechino si oppone all’operazione, e al momento il SAMR (Ministero cinese per la Regolamentazione del mercato) sta vagliando la transazione, citando preoccupazioni relative a possibili problematiche di antitrust, adducendo che potrebbero configurarsi pratiche anti-competitive e l’insorgere di rischi e implicazioni per la “sicurezza nazionale” cinese.

Attraverso l’acquisto si concretizzerebbe la cessione della gestione dei porti panamensi di Balboa e Cristobal, finora gestiti da HP, dopo aver ricevuto una concessione prorogabile di 25 anni dal governo ai sensi della Legge 5 del 16 gennaio 1997. Dalla cessione è esclusa la Hutchison Port Holdings Trust (HPH Trust) di Singapore, che gestisce container terminal nei porti cinesi di Hong Kong, Shenzhen e Hizhou (cioè, ad eccezione di Hong Kong e della Cina continentale) nonché scali fluviali nel paese e di cui CK Hutchison possiede circa il 30% del capitale.

Sono significativi alcuni dettagli tratti dal sito logistics.gatech.pa/en/logistics-platform/logistics-assets/seaports/all-seaports-in-panama/:

- Cristobal

È il più antico porto marittimo operativo nell’Atlantico. Commercialmente attivo per oltre 150 anni, Cristobal fu costruito per accogliere lavoratori e materiali per la costruzione della Ferrovia. Colón, precedentemente chiamata Aspinwall, era la finestra sull’Atlantico per i piroscafi passeggeri che trasportavano persone attratte dalla Corsa all’Oro, da New York alla California. All’epoca il porto disponeva solo di un numero limitato di banchine in legno e ferro.

Il porto di Cristobal si trova nella baia di Limón, all’ingresso atlantico del Canale di Panama, nella parte sud-orientale della città di Colón. La sua posizione strategica collega questo porto marittimo alle più importanti rotte marittime dei Caraibi e dell’Oceano Atlantico. È uno dei più preziosi alleati multimodali della Zona Franca di Colón.

Con una capacità di movimentazione di oltre 2 milioni di TEU, questo porto dispone di accesso stradale alla Zona Franca di Colón e di un’interfaccia ferroviaria in banchina che consente una più facile movimentazione dei container, con un totale di 1.143 collegamenti per merci refrigerate, 3 ormeggi per container, 12 ettari dedicati allo stoccaggio di container, 13 gru di banchina e oltre 30 RTG per la gestione delle operazioni container.

Cristobal ha un grande potenziale per consolidarsi come importante nodo per il trasporto di merci containerizzate, alla rinfusa, liquide e generiche sull’Atlantico. La sua accessibilità al canale e a importanti rotte marittime, i programmi di espansione delle infrastrutture e i piani di investimento in attrezzature e risorse umane sono elementi chiave che genereranno una maggiore capacità di gestire maggiori volumi di merci nel prossimo futuro.

- Balboa

Dall’altra parte del Canale di Panama, a sud, troviamo il porto di Balboa, situato all’ingresso del Pacifico. Balboa fu inaugurato nel 1909 e nel 1997 prese il nome di Panama Ports Company, S.A., precedentemente noto come Porto Ancón. Fu ristrutturato dagli americani all’inizio della costruzione del Canale, partendo da una vecchia area di attracco francese.

Attualmente, Balboa è il terminal di trasbordo numero uno nell’America Latina, con una capacità annua di 5 milioni di TEU, e collabora con diverse compagnie di navigazione per le operazioni di carico, scarico e trasbordo dal bacino del Pacifico alla regione. Balboa gode di una posizione ideale per crescere come hub per il trasporto merci, collegando i principali servizi di linea dall’Estremo Oriente e dal Nord America alla costa occidentale del Sud America, dell’America Centrale e dei Caraibi.

Con una superficie totale di 40 ettari dedicata allo stoccaggio di container e 5 ormeggi per container, Balboa opera con 25 gru di banchina (10 Post Panamax, 8 Panamax e 7 Super Post Panamax) e oltre 47 RTG in piazzale che consentono di servire i propri clienti. Le operazioni di trasbordo di merci containerizzate rappresentano l’88,3% del totale dei container movimentati, mentre la restante parte è destinata al mercato locale. Un’interfaccia vicina con la compagnia ferroviaria consente il trasbordo di container diretti ai porti di Colón. Balboa riceve e spedisce anche rinfuse secche e liquide e merci specializzate.

Sul sito del Panama Logistics Assets è possibile osservare nel dettaglio le infrastrutture presenti.

https://assetsmap.gatech.pa/en

Overview delle controparti coinvolte nell’operazione

Chi è CK Hutchinson Holdings

CK Hutchison è tra le maggiori società quotate sul listino principale della Borsa di Hong Kong. Opera in quattro settori principali: porti e servizi correlati, commercio al dettaglio, infrastrutture e telecomunicazioni.

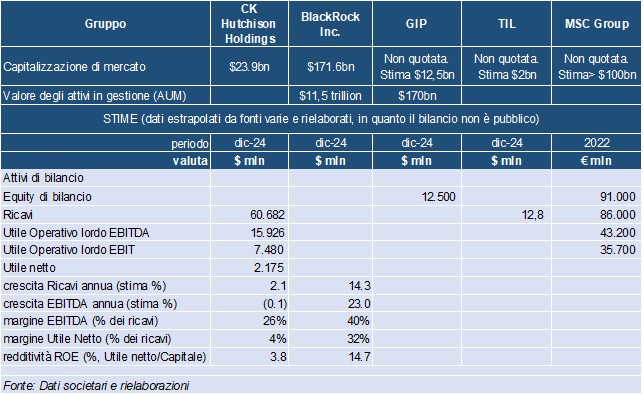

Hutchison Port Holdings Trust (HPHT) è la divisione porti e servizi correlati, principale investitore, sviluppatore e gestore portuale al mondo. La rete di attività portuali di HPHT comprende 53 porti in 24 paesi tra Asia, Medio Oriente, Africa, Europa, Americhe e Australasia, principalmente nella grande baia del Guangdong-Hong Kong-Macao sul mar Cinese Meridionale. JPMorgan stima che HPHT contribuisca per il 13% dell’EBITDA (Earnings before Interest, Tax, Depreciation and Amortization) di CK Hutchinson (prima dell’alienazione). Dopo la vendita la contribuzione della divisione Ports potrebbe passare dal 13% all’1%. Le stesse conclusioni sono estrapolabili da fonti Goldman Sachs.

Chi è BlackRock

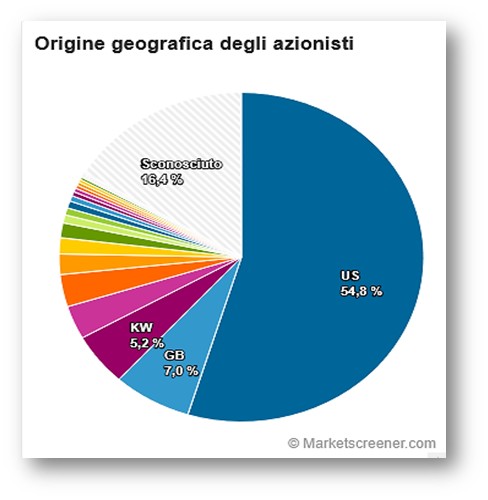

BlackRock è una società di gestione di attivi finanziari, sia quotati che non quotati. Offre una gamma di servizi a clienti istituzionali e retail per $11,5 trilioni in gestione a fine 2024. La sua piattaforma diversifica tra consulenza e strategie di investimento attive, indicizzate e di gestione della liquidità alla ricerca di rendimento, investendo in azioni, titoli a reddito fisso, strumenti del mercato monetario e investimenti alternativi. I suoi prodotti sono offerti direttamente e tramite intermediari, tra cui fondi comuni aperti e chiusi, iShares e fondi negoziati in borsa, conti separati, fondi di investimento collettivo e altri veicoli di investimento in comune. I principali azionisti sono altre istituzioni finanziarie di tutto il mondo.

Chi è GIP

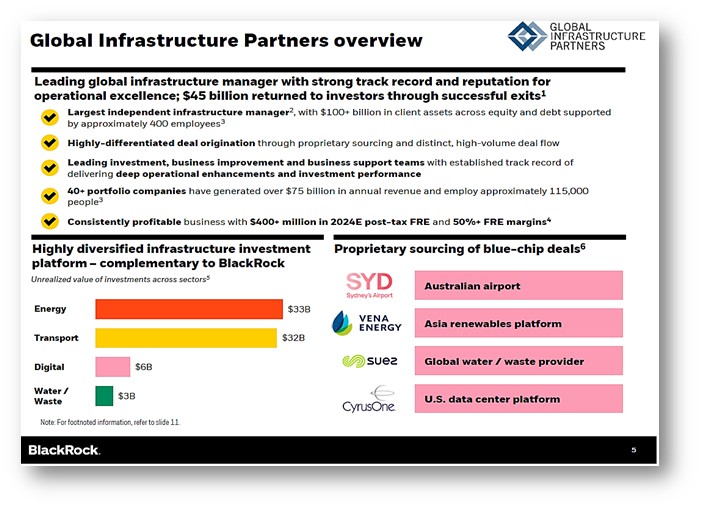

Global Infrastructure Partners è un fondo con focus su infrastrutture strategiche negli ambiti energetico, trasporti, infrastrutture digitali, gestione dell’acqua e dei rifiuti. I target sono investimenti orientati al controllo, in settori a competizione limitata, ad alto potenziale, anche attraverso joint ventures con selezionati leader di settore.

GIP è stata fondata nel 2006 da diversi soci, tra cui l’imprenditore Adebayo Ogunlesi; nel 2006 passa da banker in Credit Suisse, a investitore di private equity nel settore degli aeroporti e degli impianti energetici attraverso GIP, di cui è co-fondatore (finanziata anche da Credit Suisse, General Electric), con investimenti in una lunga lista di infrastrutture tra cui London City Airport, Gatwick, Sidney, Edinburgh Airports, il porto di Melbourne, l’aeroporto di Sidney, l’aeroporto Berhad in Malesia, oleodotti in USA, data centers CyrusOne, Italo treni.

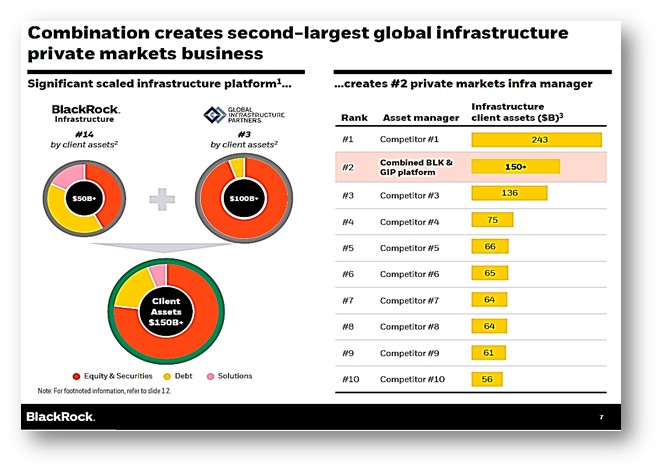

GIP è stata acquisita da BlackRock nell’ottobre 2024 per $3bn e 12 milioni di azioni BlackRock, per una stima di valore totale di $12.5bn. L’acquisizione ha rafforzato ulteriormente le capacità infrastrutturali di BlackRock, in particolare nei settori della logistica e della supply chain.

Le motivazioni dell’acquisizione di GIP sono state:

- espansione strategica nel mercato delle infrastrutture, che è in forte crescita.

Si prevede che le infrastrutture diventeranno uno dei segmenti in più rapida crescita dei mercati privati negli anni a venire. Diverse tendenze strutturali a lungo termine supportano un’accelerazione degli investimenti infrastrutturali. Tra queste, la crescente domanda globale di infrastrutture digitali aggiornate come la banda larga in fibra, le torri cellulari e i data center; i rinnovati investimenti in hub logistici come aeroporti, ferrovie e porti marittimi, con il rifacimento delle catene di approvvigionamento; e un movimento verso la decarbonizzazione e la sicurezza energetica in molte parti del mondo.

Inoltre, gli ampi deficit pubblici implicano che la mobilitazione di capitali attraverso partnership pubblico-private sarà fondamentale per il finanziamento di infrastrutture importanti. Infine, con la crescente scarsità di capitale in un contesto di tassi di interesse più elevati, le aziende stanno esplorando opportunità di partnership al fine di migliorare i rendimenti del capitale investito o di raccogliere capitali da reinvestire nelle loro attività principali.

- acquisizione di una società già leader nel mercato globale, complementare ai settori già coperti da BlackRock, e con un portafoglio altamente diversificato.

ottima valutazione delle metriche di bilancio di GIP, utile e margine operativo. Il tasso interno di rendimento stimato di GIP è del 15%, ben superiore rispetto al costo del capitale. GIP attualmente gestisce asset per $170bn, fattura annualmente $71bn e ha 116.000 dipendenti. Non essendo una azienda quotata non sono reperibili informazioni di bilancio dettagliate; alcune presentazioni pubblicate in occasione dell’acquisizione offrono una finestra di visibilità su pochi dati finanziari.

ottima valutazione delle metriche di bilancio di GIP, utile e margine operativo. Il tasso interno di rendimento stimato di GIP è del 15%, ben superiore rispetto al costo del capitale. GIP attualmente gestisce asset per $170bn, fattura annualmente $71bn e ha 116.000 dipendenti. Non essendo una azienda quotata non sono reperibili informazioni di bilancio dettagliate; alcune presentazioni pubblicate in occasione dell’acquisizione offrono una finestra di visibilità su pochi dati finanziari.

Chi è TiL

La Terminal Investment Limited (TiL) è una società terminalista del gruppo armatoriale Mediterranean Shipping Company, partecipata da Global Infrastructures Partners e con sede a Ginevra, fondata nel 2000. TiL gestisce 34 milioni di movimentazioni di merci all’anno per MSC e altre compagnie di navigazione in 29 paesi in cinque continenti. È presente in 7 dei 25 porti più trafficati del mondo: Anversa, Singapore, Long Beach, Ningbo, Newark, Bremerhaven e Rotterdam.

Non sono disponibili online informazioni finanziarie, se non un dato di ricavi per $12.8 mln nel 2024 (Fonte: rocketreach.com), cioè pre-transazione. Se il dato fosse corretto, si potrebbe dedurre che il consorzio joint venture tra TIL e GIP veda un peso di GIP maggioritario sul totale delle quote del consorzio.

Se immaginassimo che TIL fosse un veicolo istituito appositamente e unicamente per l’operazione consorzio, e se TIL avesse contribuito ad esempio per il 10% degli attivi del consorzio (totali $22.8bn pagati per la transazione), si potrebbe ipotizzare un valore di TIL attorno ai $2bn.

MSC

MSC (Mediterranean Shipping Company) è un’azienda non quotata, privata, fondata nel 1970 da Gianluigi Aponte. La sede principale è a Ginevra, in Svizzera, e l’azienda è gestita dalla famiglia Aponte.

MSC è leader mondiale nel trasporto di container e possiede una vasta flotta di navi. La MSC serve 270 porti nel mondo in sei continenti, ha 350 uffici locali, impiegando un totale di 28.000 persone, possiede inoltre una rete di agenzie di rappresentanza. La flotta comprende navi con una capacità massima di 24.346 TEU.

Da Trasportoeuropa.it leggiamo alcuni dati di bilancio:

“In occasione dell’annuncio dell’acquisizione di metà della compagnia ferroviaria Ntv (Italo), per la prima volta Msc Mediterranean Shipping Holding Company ha comunicato informazioni ufficiali sul suo bilancio. I dati riguardano il consolidato aggregato del 2022: ricavi per 86,4 miliardi di euro e un ebidta di 43,2 miliardi (ebit di 35,7 miliardi e profitti netti di 36,2 miliardi). Notevole è anche il valore della cassa, pari a 63 miliardi, e del capitale (equity), pari a 91 miliardi, a fronte di debiti per 26 miliardi. Queste cifre riguardano l’intero gruppo, ossia la compagnia di trasporto marittimo Mediterranean Shipping Company, la terminalista Terminal Investment Limited, l’operatore multimodale Medlog, la compagnia aerea MSC Air Cargo e la divisione passeggeri che comprende anche MSC Crociere e i traghetti, cui si aggiungerà la partecipazione in Ntv.”

Usando la fantasia, se provassimo ad applicare a MSC i ratios tratti dal bilancio della quotata Maersk di EBIT/Attivi totali o di Ricavi/Attivi totali, potremmo ipotizzare un valore degli Attivi totali a bilancio di MSC tra i $150bn e i $500bn, e un utile stimato sopra i $35bn nel 2022.

Implicazioni dell’operazione

La Cina si è fortemente opposta all’accordo, in particolare alla cessione dei due terminal alle due estremità del Canale di Panama. Li Ka-shing, che controlla CK Hutchison, è da tempo in disaccordo con il governo comunista, che considera l’accordo di vendita delle attività a Panama a Blackrock una minaccia al commercio cinese.

Alcuni operatori del canale di Panama hanno dichiarato al Financial Times che la concentrazione della proprietà dei terminal potrebbe effettivamente minare la neutralità delle operazioni di Panama. Secondo alcuni analisti (Drewry), Til diventerebbe una forza dominante nelle operazioni terminalistiche.

Secondo Bloomberg il coinvolgimento di Cosco e, forse, di altre società cinesi potrebbe essere una soluzione per Pechino per non perdere del tutto il vantaggio strategico, e al contempo sbloccare l’impasse. Cosco Shipping Ports, al 31 dicembre 2024, gestiva 375 ormeggi in 39 porti in tutto il mondo, di cui 226 per container, con una capacità di movimentazione annua di circa 124 milioni di Teu. Bloomberg ha evidenziato che l’accordo esclusivo tra Hutchison e il gruppo BlackRock/Til aveva una durata di 145 giorni, il che significa che scadrà a fine luglio, data entro la quale era anche prevista l’apertura ad offerte alternative a quella originaria.

Se la transazione venisse approvata dagli enti regolatori, MSC diventerebbe il maggiore operatore di terminal container, con una quota di mercato dell’8,3% secondo la compagnia di consulenze marittime Drewry, innalzando le barriere all’ingresso per potenziali competitors in un mercato già molto concentrato.

Essere il più grande gruppo di trasporto marittimo e contemporaneamente il più grande operatore portuale potrebbe conferire a MSC un vantaggio significativo rispetto ai concorrenti. Se una compagnia di navigazione si ritrova con questa enorme capacità portuale, il rischio è che impedisca ai concorrenti di attraccare nelle migliori finestre, configurando quindi una situazione di quasi-monopolio. Sebbene le compagnie di navigazione abbiano ricavato profitti dal trasporto dei container dalle 10 alle 15 volte superiori rispetto alle operazioni nei terminal portuali, l’investimento permetterebbe di richiedere tariffe più elevate, ottimizzare la capacità e massimizzare il profitto.

I sostenitori dell’accordo hanno sottolineato che d’altra parte le compagnie cinesi controllano una quota considerevole dei porti globali, con gli operatori statali cinesi Cosco e China Merchants che detenevano una quota di mercato complessiva di oltre il 12%. Inoltre, l’accordo conterrebbe impegni legali a continuare a gestire i terminal “senza discriminazioni” e sulle stesse basi di oggi.

Comunque, l’accordo lascerebbe a MSC una quota di mercato simile a quella del suo concorrente più vicino, PSA International di Singapore, che deteneva il 7,2% nel 2023: l’accordo MSC-BlackRock rientra infatti in un processo molto più ampio di integrazione verticale di settore.

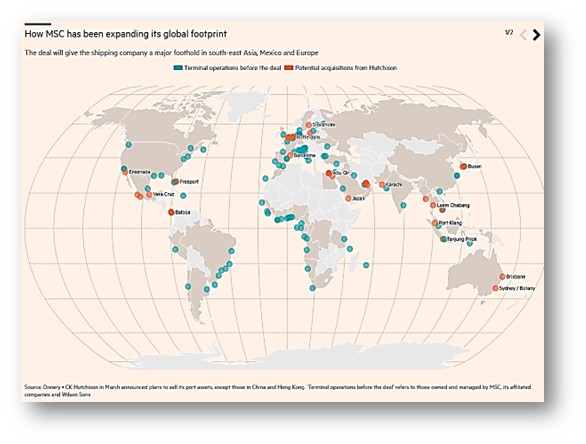

L’operazione fornirebbe a MSC un punto d’appoggio importante nel sud-est asiatico, in Messico (dove Hutchison è il principale operatore con quattro terminal) e in Europa, dove Hutchison è l’operatore dominante nei principali porti, tra cui Rotterdam, secondo Drewry. (g.b.)

Dal Financial Times, 5 giugno 2025:

Fonti:

JPM Research, CNBC, Goldman Sachs Research

https://logistics.gatech.pa/en/logistics-platform/logistics-assets/seaports/all-seaports-in-panama/

https://it.marketscreener.com/quotazioni/azione/BLACKROCK-INC-11862/azienda-azionisti/

https://www.shippingitaly.it/2025/06/16/cosco-interessata-allaffare-fra-ck-hutchison-e-blackrock-msc/

https://en.wikipedia.org/wiki/CK_Hutchison_Holdings

https://www.ft.com/content/06eb8833-3acd-4fad-ab9f-1de682c3f3db

https://www.informazionimarittime.com/post/gruppo-msc-con-til-nel-consorzio-per-acquisire-l80-di-hutchison-ports-incluso-panama

https://rocketreach.co/terminal-investment-limited-profile_b5dfa306f42e4930

https://pitchbook.com/news/articles/blackrock-consortium-acquire-control-panama-ports-23b-deal

https://www.sec.gov/Archives/edgar/data/1364742/000095017024004107/blk-ex99_4.htm

https://www.seatrade-maritime.com/ports-logistics/sale-of-ck-hutchison-s-panama-ports-under-fire

https://www.ckh.com.hk/en/media/press_each.php?id=3431

https://www.ship-technology.com/news/blackrock-til-ck-hutchison-port-operations/?cf-view