La bilancia dei pagamenti di un Paese è il rendiconto contabile di tutte le operazioni da e verso l’estero, su un dato arco di tempo. Si suddivide in conto corrente, conto capitale e conto finanziario, ciascuno articolato in entrate e uscite. È un prospetto che viene osservato per capire l’evoluzione della situazione economica e commerciale di un Paese.

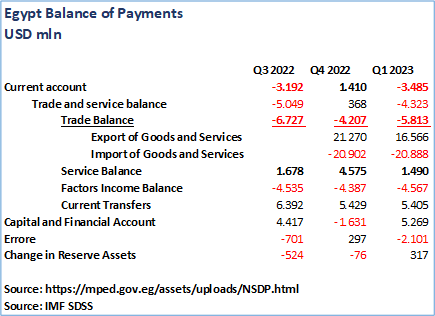

Nel 2022 l’Egitto ha beneficiato di un rapido risanamento della bilancia dei pagamenti rispetto alle attese: le partite correnti sono passate a un surplus di $1,4 miliardi nel quarto trimestre, da un deficit di $3,19 miliardi nel 3Q2022. Il miglioramento è dovuto sia a una riduzione del deficit commerciale sia a un aumento dell’eccedenza dei servizi: la compressione delle importazioni, maggiori ricavi dagli idrocarburi, e un forte aumento delle entrate da servizi di trasporto (non-Suez) ed export di servizi (es. Telecom). In contropartita, il 2022 ha registrato un forte calo dei finanziamenti esterni e delle rimesse, con conto capitale e finanziario che hanno registrato deflussi di $1,6 miliardi nel 4Q2022, dovuti ai minori prestiti da parte di Arabia Saudita e altri paesi del Golfo Persico.

Nel Q12023, tuttavia, la situazione è nuovamente peggiorata tornando in negativo con un deficit di $3.5 miliardi, a causa del calo delle esportazioni di beni e servizi (-22% rispetto al 4Q2022), in parte a causa delle minori esportazioni di gas. Nota positiva, il ritorno dei capitali esteri per $5 miliardi.

Nella rilevazione di giugno 2023 l’aumento dei prezzi anno su anno si attesta al 35.8%, ancora maggiore rispetto alle rilevazioni di due mesi prima (32%), ma in linea con la svalutazione del pound egiziano. La componente Food si è stabilizzata al 1.8% mese su mese, la rilevazione più bassa da un anno. La CBE (Central Bank of Egypt) a fine giugno ha deciso di tenere i tassi di prestito overnight fermi al 19.25%, nonostante l’inflazione vertiginosa che normalmente avrebbe fatto immaginare un’ulteriore stretta, con tassi ancora in rialzo per cercare di frenare i consumi. La CBE considera che l’inflazione emani principalmente della svalutazione del Pound egiziano e un incremento nei tassi non sarebbe stata un’opzione socialmente fattibile.

La situazione non è nuova: da anni in Egitto si è fatto affidamento sugli afflussi del portafoglio estero per finanziare il disavanzo delle partite correnti.

La situazione è precipitata nel 2022, dopo che gli investitori stranieri hanno venduto circa $20 miliardi di bond governativi egiziani, soprattutto nel periodo dell’invasione dell’Ucraina, in uno scenario più ampio di panico per l’impatto della guerra sui mercati emergenti. Il Cairo è stato costretto a rivolgersi al FMI e ai suoi alleati del Golfo Persico, con Arabia Saudita, Emirati Arabi Uniti e Qatar che hanno depositato un totale di 13 miliardi di dollari nella banca centrale, e che però esigono a contropartita un ruolo nella progettazione economica per l’impiego dei fondi concessi.

In base all’accordo con il FMI, l’Egitto si aspetta incassi aggiuntivi di $14 miliardi dai suoi partner internazionali e regionali, anche attraverso il disinvestimento in corso di beni di proprietà statale. Nell’ambito del pacchetto di prestiti il Cairo ha accettato di ridimensionare i costi dello stato e dell’esercito. Sono state identificate oltre 30 società del settore pubblico che potrebbero essere oggetto dell’operazione di alienazione: ci si aspettava che i principali acquirenti di beni egiziani sarebbero stati gli stati del Golfo, spesso intervenuti finanziariamente a supporto dell’Egitto da quando il presidente Abdel Fattah al-Sisi ha preso il potere nel 2014. L’anno scorso, il PIF dell’Arabia Saudita e l’ADQ di Abu Dhabi hanno speso circa $4 miliardi per acquisire quote di minoranza del governo in società egiziane, tra cui una banca e aziende chimiche, fertilizzanti, logistiche e tecnologiche. Da pochi giorni è stata finalizzata la privatizzazione di quote in compagnie petrolifere e hotel storici, per un ricavo di vendita di $1.9 miliardi.

Le trattative con i fondi sovrani del Golfo però si trascinano più lentamente del previsto, probabilmente a causa delle richieste di riforme economiche che rendano fruttuoso l’investimento già nel breve termine; il Cairo dal canto suo si aspetta alte valorizzazioni per asset al momento poco redditizi o penalizzati da un mercato pessimista. Il cardine della questione sono i privilegi finanziari di cui godono i membri dell’apparato militare in Egitto, come un flusso garantito di contratti di appalto governativo, sovvenzioni e la possibilità di trasferire le perdite al Tesoro: di conseguenza l’inefficienza di questo sistema rende spesso le aziende poco proficue. In questo scenario c’è poco interesse da parte dei proprietari a far entrare nel capitale azionisti esteri, a meno che la continuazione di questi privilegi sia certa.

Gli osservatori hanno messo in dubbio l’effettiva volontà del regime guidato dai militari di Al-Sisi di avviare riforme strutturali, compreso il contenimento degli interessi commerciali dell’esercito, che si sono notevolmente ampliati sotto Al-Sisi e si estendono dall’agricoltura e gli allevamenti ittici alle costruzioni e alle fabbriche alimentari.

Al World Economic Forum di Davos a gennaio, il ministro delle finanze dell’Arabia Saudita Mohammed al-Jadaan ha illustrato l’approccio di Riyadh spiegando che il governo ora è molto più attento e ligio nella concessione di finanziamenti, sovvenzioni dirette e depositi senza vincoli, e lo fa solo a fronte di un cospicuo ritorno atteso certo. Ad esempio, il fondo per gli investimenti pubblici dell’Arabia Saudita, che si era impegnato a investire $10 miliardi in Egitto, si è recentemente ritirato dai colloqui per l’acquisto della United Bank di proprietà statale. Ancora, il Qatar Investment Authority ha rifiutato l’offerta ad entrare in una società produttrice di biscotti, visti i rendimenti inesistenti. Il fondo sovrano di Abu Dhabi ADQ, il principale veicolo degli Emirati Arabi Uniti che investe in Egitto, sembra abbia sospeso i suoi progetti nel paese.

La valuta egiziana è crollata del 35% rispetto al dollaro da quando il Cairo ha accettato in ottobre 2022 di passare a un regime di cambio più flessibile come parte del pacchetto del FMI.

Con gli investitori stranieri diffidenti a cause delle ulteriori svalutazioni attese, e il settore privato ostacolato dallo scenario economico deludente e dal predominio dell’esercito, il Cairo ha pochi altri modi per raccogliere capitali oltre alla vendita di asset agli alleati del Golfo, dicono gli analisti. È questo l’ultimo tentativo di arrestare la caduta della sterlina egiziana: l’unica strada nel breve termine per portare investimenti in Egitto è la vendita di attività.

Per gli operatori, quindi, potrebbe essere un momento opportuno per negoziare accordi ed entrature a prezzi convenienti sul mercato egiziano, sfruttando le attuali aperture del governo verso nuovi investitori.

A cura di Donau Sviluppo S.r.l. – (Fonti: Goldman Sachs Research, Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC, Zeygos Research, Central Bank of Egypt, Minister of Economics of Egypt mped.org, IMF)

Foto di copertina Welt-Atlas.de