Lo scenario economico è a un punto di estrema incertezza. Diverse situazioni, più o meno latenti e dagli esiti incerti, si sono concretizzate o si stanno concretizzando.

- Rischi geopolitici

Per più di 30 anni la globalizzazione ha reso prioritaria la politica economica, in base alla convinzione che i confini aperti al commercio globale e agli investimenti e il conseguente benessere portassero automaticamente alla neutralizzazione dei conflitti.

Al contrario, l’ascesa economica cinese e l’impressionante dimostrazione di forza economica, politica, e militare, attorno al mondo e in particolare l’invasione dell’Ucraina da parte della Russia, hanno portato a un cambio di paradigma.

Il risultato è stato un focus incrementale sulla sicurezza da parte dei paesi occidentali, e le politiche economiche sono state retrocesse al ruolo accessorio di supporto che avevano nell’epoca pre-globalizzazione. Le relazioni USA-China si stanno rapidamente deteriorando in parallelo all’aumento delle politiche di supporto alla sicurezza nazionale; ma almeno qualche miglioramento è stato fatto rispetto all’ostilità del 2022, quando Nancy Pelosi aveva visitato Taiwan e successivamente nel 2023 il pallone aerostatico spia sorvolava i cieli americani.

- Rischio politico negli USA in seguito alle elezioni in novembre 2024

Attualmente i pools evidenziano una situazione quasi equivalente tra i due candidati Trump e Biden. Una vittoria di Trump alle elezioni di novembre potrebbe indurre effetti pesanti sulla riorganizzazione degli apparati istituzionali, con la sostituzione dei personaggi chiave, la riduzione drastica dei contributi alla Nato e soprattutto alla guerra in Ucraina (a parte i 60 bn USD già approvati in questi giorni), e di sicuro a dazi pesanti su merci asiatiche e in particolare sui veicoli elettrici cinesi (si stimano dazi anche del 50%); inoltre potrebbero venire implementate politiche isolazionistiche e anche apertamente anti-cinesi. Sul fronte del deficit, ormai al 7% sul PIL a piena occupazione, è probabile che non verrebbero presi provvedimenti.

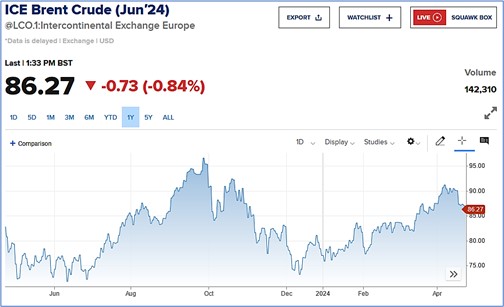

- Rischio da tensioni sulle materie prime

Il prezzo del petrolio non sta reagendo come ci si potrebbe aspettare. Il pericolo è un aumento improvviso dei prezzi se il conflitto dovesse avere una ulteriore escalation, con impatti sulla produzione o sul trasporto del greggio.

- Rischi fiscali e monetari

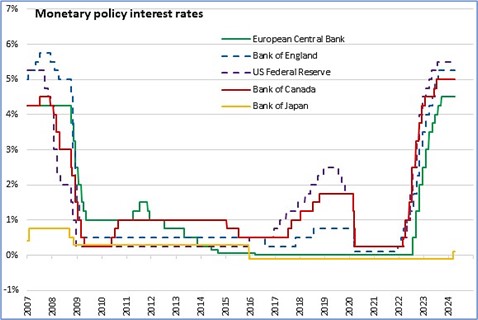

Dopo che a metà aprile sono stati presentati i dati di crescita USA del GDP e di inflazione ancora in aumento, il tatticissimo Jerome Powel non ha potuto fare altro se non abbozzare che effettivamente i tassi dovranno restare agli attuali livelli, “fino a quando sarà necessario”. Il Bureau of Labor Statistics, infatti, ha riferito che l’indice dei prezzi al consumo è aumentato del 3,5% a marzo rispetto al marzo 2023, e rispetto al 3,2% di febbraio 2024.

Queste dichiarazioni hanno cambiato radicalmente l’aspettativa del taglio dei tassi, e ha quindi ripreso forza sui mercati la narrativa vecchia del 2023 “higher for longer”.

Fonte: novascotia.ca

Ma qual è il segreto di questa resistenza che non accenna a diminuire?

Si stima che un terzo della crescita del GDP USA sia in effetti frutto di spesa pubblica, e del conseguente aggressivo innalzamento del debito. Dal 2020 in poi il governo US ha speso per circa 2 trilioni di USD in più ogni anno. Questo trend di allentamento fiscale non si è invece verificato negli altri paesi sviluppati; anche la quantità di moneta (M2, cioè la cassa detenuta in conti correnti e i depositi bancari) è cresciuta negli Usa grazie alle politiche pandemiche Fed, superando i livelli 2019. In Europa invece, la misura M2 è scesa.

In sintesi, senza lo stimolo fiscale di 10 trilioni di dollari dal 2020, probabilmente la crescita USA non apparirebbe così strepitosa come da recenti registrazioni. La maggiore spesa pubblica si è concretizzata in incentivi fiscali, sussidi ad aziende (soprattutto nei settori green tech e computer chips), infrastrutture pubbliche.

Questo stimolo aggressivo ha trovato un parziale ma insufficiente bilanciamento negli aumenti nei tassi Fed, e può spiegare il comportamento dei prezzi in aumento degli asset nell’ultimo periodo nonostante i tassi alti. Ecco perché l’auspicato “soft landing”, cioè una discesa tranquilla verso tassi di crescita sostenibili e meno prepotenti, tarda ad arrivare. Ma la spesa pubblica appare a molti insostenibile nel medio periodo, e una volta che venisse a mancare (sta già calando), l’atterraggio potrebbe seguire abbastanza velocemente.

In questo scenario ha senso allora ritenere che la Fed procederà a pochi tagli nei tassi di interesse; e guardando al calendario elettorale dei prossimi due quarters è già possibile capire quali date saranno le più probabili: vengono escluse le date di maggio, giugno e luglio già virtualmente tolte dal tavolo in seguito alle dichiarazioni recenti; vengono escluse le date del 17 novembre, poiché troppo a ridosso delle elezioni, e forse anche quella del 18 settembre che rischierebbe di far scendere i mercati proprio prima delle votazioni; rimarrebbe quindi la data di dicembre.

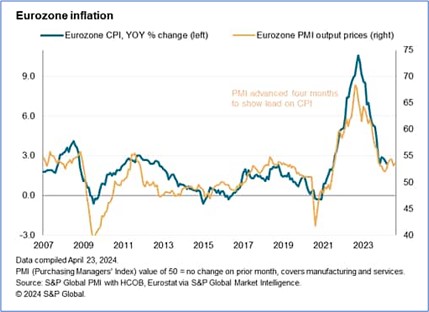

Ma se in America l’inflazione è guidata dalla disponibilità di ricchezza lato domanda, in Europa invece la ECB ha in pratica già annunciato che in giugno procederà al primo abbassamento dei tassi. Ma è da vedersi, data l’inflazione ostinata (sia per i costi di produzione che per i prezzi medi di vendita) e visto che Christine Lagarde dichiaratamente opera “in base ai dati, non in base alla Fed”.

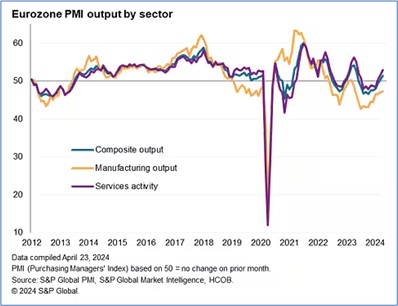

Inoltre, è appena uscito un indice PMI in forte miglioramento grazie alle componenti del settore servizi e della ripresa tedesca in genere (S&P Global’s purchasing managers’ index a 51,4 vs atteso 50,7).

Relativamente alla borsa valori, le aspettative di tassi elevati a lungo, rischio geopolitico, tensioni sulle materie prime, hanno avuto effetti in termini di riduzione dei rischi in portafoglio, causando vendite e riscatti sui comparti bond high yield (più sensibili al rischio di rifinanziamento, essendo titoli di aziende fortemente indebitate) ma anche dell’azionario a lunga duration (ad esempio i titoli tecnologici come Nvidia, Meta, SuperMicro Computer, Broadcom, ARM, Micron Technology). Per le Borse l’inflazione ha anche aspetti positivi, poiché gonfia ricavi e profitti. Rimangono quindi da monitorare con attenzione durante questa settimana le Earnings releases di diverse aziende che fanno da indicatore per l’andamento generale.

A cura di Donau Sviluppo S.r.l. – (Fonti: usaspending.gov, Bloomberg.com, Worldbank.org, cesi-italia.org, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Morgan Stanley Research, JPM Research, CNBC.com, Goldman Sachs Research, Kayros partners Research, Zeygos Research&Consulting, ZeroHedge.com, Eurostat, Morningstar, Nasdaq.com, imf.org, Marketwatch.com, data.bls.gov, Fedsearch.org, ycharts.com, fred.stlouisfed.org/series/FEDFUNDS, https://yict.com.cn, www.eia.gov/todayinenergy, oecdecoscope.blog, econbrowser.com, cmegroup.com, whitehouse.gov, Clocktower Group, Macrobond.com, spglobal.com, novascotia.ca)