La Federal Reserve è in mood “wait-and-see”, chi vivrà vedrà

Negli USA, la riunione di giugno del Comitato Open Market della Fed si è conclusa con una pausa nei rialzi dei tassi, lasciando il target rate a breve termine invariato (tra il 5% e il 5.25%). Il Comitato ha premuto il tasto “pausa”, tenendo aperta la porta ad uno o due ulteriori rialzi, in base ai dati di inflazione che si rileveranno nei prossimi mesi.

Il mercato già incorporava nei prezzi di Borsa dell’ultimo periodo il fatto che probabilmente siamo giunti vicini al termine della cavalcata dei tassi di interesse, ma l’attitudine flessibile del presidente Jerome Powell ha senz’altro dato un rinforzo positivo agli operatori nonostante, come sempre, sia stato ribadito che la policy sia “data-dependent”.

Lo scenario economico 2023 negli ultimi tempi ha incorporato la resilienza dimostrata dal mercato del lavoro e dai consumi. L’inflazione CPI ha registrato un +4% annuo rispetto ad un anno fa, assecondando le attese. Lo stesso indice CPI tolte le componenti Food and Energy ha registrato un +5.3% annuo rispetto ad un anno fa, anch’esso identico alle aspettative. Comunque, l’inflazione mese su mese è salita solamente dello 0.3% corrispondente ad un tasso annualizzato del 3.66% annuo. L’obiettivo è probabilmente un tasso mensile del +0.2% in modo che il tasso annualizzato corrispondente sia +2.4% circa.

In Europa, la riunione del Consiglio BCE di giugno si è conclusa con un aumento dei tassi di riferimento dello 0.25%. I tassi europei sono ancora abbastanza indietro rispetto a quelli Usa, essendo i rialzi partiti in ritardo e da livelli negativi; la Presidente Christine Lagarde ha già dichiarato che continuerà la politica monetaria restrittiva e in luglio verrà presentato un ulteriore aumento. Gli analisti si aspettano un terminal rate attorno al 3.80% nell’autunno 2023.

Le proiezioni del Pil per il 2023 e 2024 in Europa non sono rosee come negli Usa, con stime dell’inflazione ancora al rialzo nonostante le misure restrittive.

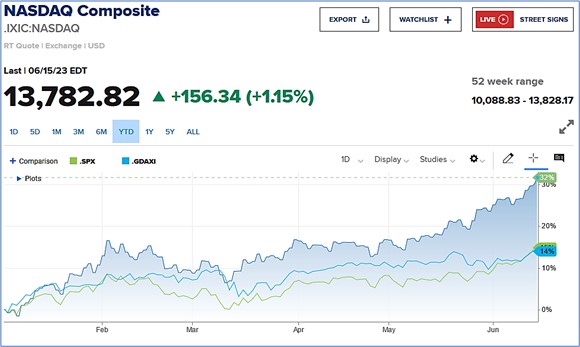

Fonte grafico: CNBC.com

Nonostante l’innalzamento dei tassi di interesse, le Borse valori mondiali nel 2023 hanno incorporato l’aspettativa che il peggio sia passato. Uno dei temi interessanti che hanno trascinato le borse, in particolare l’indice tecnologico americano Nasdaq, è quello dell’intelligenza artificiale, con titoli del settore software e semiconduttori che si sono apprezzati anche del 30% da inizio 2023.

Un secondo tema caldo del momento è quello del “Friend-shoring”, ovvero del rimpatrio (reshoring) delle attività produttive industriali dai paesi del Far East asiatico a Paesi “amici” più vicini, facenti parte della sfera di influenza europea o americana. Questa tendenza potrebbe trasformare i traffici e modificare i flussi che da 20 anni hanno caratterizzato il commercio marittimo, con la Cina e l’India fucine di produzione. Da capire chi saranno i grossi produttori nel futuro e quali paesi invece saranno i grandi consumatori delle merci prodotte.

Un terzo tema fondamentale è quello della indipendenza energetica e della green economy: tutti i paesi occidentali stanno al momento vagliando o già approvando importanti politiche di incentivo all’utilizzo delle fonti energetiche rinnovabili.

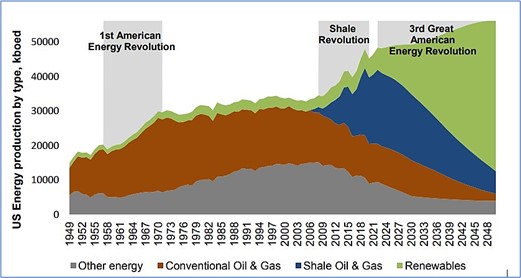

Lo shale oil statunitense sta entrando nella fase di declino. Per poter mantenere la loro leadership energetica, gli Stati Uniti hanno bisogno di un’altra innovazione energetica. Si stima che le tecnologie rinnovabili possano fornire energia doppia rispetto allo shale oil, assorbendo tre trilioni di dollari di investimenti infrastrutturali nel prossimo decennio. Il 70% degli investimenti sarà diretto al passaggio all’elettrico. L’Inflation Reduction Act (IRA) fornisce una cornice normative più snella, sbloccando incentivi stimati a $ 1,2 trilioni entro il 2032.

Le politiche europee incentivano il fotovoltaico e le pompe di calore, e il passaggio all’idrogeno verde viene ormai definito la terza rivoluzione energetica, dopo il passaggio dal carbone al petrolio negli anni ’60 e dal petrolio estratto allo shale oil negli anni intorno al 2010.

Fonte immagine: @carlquintanillaTwitter

Gli operatori delle catene di importazione del petrolio devono quindi pensare a costruirsi fonti di reddito alternative, per non rischiare di ritrovarsi con un calo dei ricavi. In questa ottica, il tema dell’artificial intelligence e quello del reshoring si intrecciano, presentando nuove opportunità per le città portuali: il pianeta è cablato. Lo sarà sempre di più, per assecondare le nuove necessità informatiche. Internet è un’infrastruttura fisica enorme, che include cavi sottomarini che percorrono le principali rotte navali e passano per gli stretti e le isole da sempre strategiche per il commercio. Il 99% dei dati intercontinentali vengono trasportati tra 1400 stazioni sulle coste di tutto il mondo. Le stime parlano di dieci trilioni di dollari di transazioni finanziarie trasmesse ogni giorno.

I costruttori delle reti sottomarine sono consorzi costituiti da compagnie tecnologiche e di telecomunicazione, che poi rivendono capacità a clienti di tutto il mondo. Google, Microsoft e Meta hanno investito 2 miliardi di dollari in cavi tra il 2016 e il 2022. Loro stessi utilizzano due terzi della capacità di trasmissione. I satelliti non vengono impiegati perché sono molto più costosi da lanciare e manutenere, oltre che lenti nella trasmissione dei dati.

La Cina non è restata a guardare, infatti Huawei nel 2019 deteneva il 15% del mercato dei cavi sottomarini, attraverso la joint venture Huawei Marine costituita con Global Marine basata in UK. Nel 2019 con il crescere delle tensioni geopolitiche l’amministrazione Trump ha imposto sanzioni su Huawei, forzandola a disinvestire dalla jv. Le paure reciproche di spionaggio stanno modificando la disposizione della rete dei cavi, con una tendenza a infrastrutture frammentate, indipendenti tra loro e separate in stile guerra fredda.

A cura di Donau Sviluppo S.r.l. – (Fonti: Worldbank.org, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC, Goldman Sachs Research, Mazziero Research, Kayros Research, Zeygos Research, Seeking alpha, ZeroHedge, Eurostat, Morningstar, www.nasdaq.com, imf.org, Marketwatch.com, data.bls.gov, Fedsearch.org, fred.stlouisfed.org, stlouisfed.org, www2.telegeography.com,@carlquintanilla via Goldman/Pasquariello)