Tassi e inflazione in tempi di guerra. Steepening in vista?

È dal febbraio 2022 cioè da 18 mesi ormai che sono iniziati i rialzi dei tassi da parte della Federal Reserve e della Banca Centrale Europea, nel tentativo di mettere un freno alla temuta spirale inflazionistica, risultato di un decennio di “free money” e di due anni di pandemia, sussidi e accumulazione.

La Fed non ha ancora ottenuto precisamente quello che voleva, ovvero una leggera recessione, un soft landing: però i risultati degli utili del terzo trimestre 2023 stanno uscendo in questi giorni, e rilevano un rallentamento dei consumi e un calo degli utili. Ma il livello di inflazione registrato è ancora alto. La policy della Fed attuale però è “data dependent”, ovvero manovra i tassi (che hanno un impatto nel futuro) guardando alla situazione rilevata nel mese precedente; ciò crea un fastidioso lag temporale, e una potenziale inadeguatezza della politica fiscale.

Jerome Powell nelle dichiarazioni del 19 ottobre ha mantenuto un tono a metà tra hawkish e il dovish. Sostanzialmente escludendo un rialzo dei tassi il prossimo mese ma tenendo la porta aperta a eventuali, caute, modifiche di policy a seconda delle rilevazioni del ciclo economico: per adesso la Federal Reserve non girerà ancora la manopola del fuoco sotto la pentola, poiché il livello di ebollizione è sufficiente per la cottura lenta desiderata.

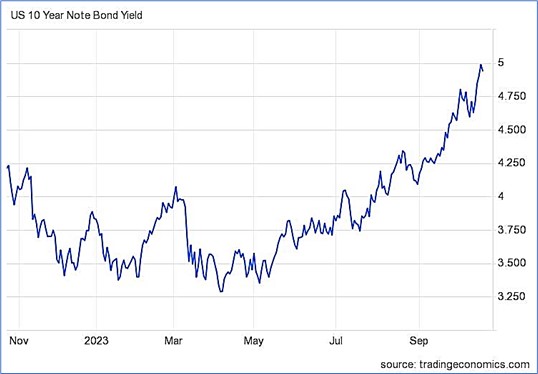

Dal punto di vista degli acquirenti di bond del tesoro americani, la situazione è delicata: pur in uno scenario di tassi offerti in crescita, c’è sempre più penuria di compratori.

La Federal Reserve sta riducendo i titoli governativi in portafoglio, ovvero lasciandoli scadere e non rinnovandoli. I clienti istituzionali, la Cina, il Giappone non stanno comprando. E l’offerta di bond USA non potrà che aumentare, visto il deficit: il governo dovrà alzare ulteriormente i tassi per avere la sicurezza di piazzare le emissioni velocemente. Attualmente il tasso a 10 anni offerto ha raggiunto il 5% e potrebbe aumentare ancora nei prossimi 6-9 mesi di quantitative tightening.

I tassi di interesse a lungo termine osservati (spesso definiti rendimenti obbligazionari nominali) possono essere scomposti in tre componenti: 1) tasso di interesse reale neutrale a breve termine; 2) componente per l’inflazione attesa; e 3) il premio a termine.

Il tasso di interesse reale neutrale è il tasso, corretto per l’inflazione, che non stimola né ostacola l’attività economica. Dovrebbe prevalere quando l’economia è in equilibrio, ovvero gode di piena occupazione e stabilità dei prezzi.

I tassi sui prestiti (sotto forma di prestiti o obbligazioni) incorporano quindi un’aspettativa di inflazione futura, che i finanziatori aggiungono al tasso di interesse reale quando concedono il credito.

Infine, i finanziatori – siano essi individui, banche o obbligazionisti – in genere richiedono una compensazione aggiuntiva per tenere conto dell’incertezza che il valore dei crediti a lungo termine oscilli più di quello dei crediti a breve termine. Come compensazione sia per la possibilità di volatilità dei prezzi, quindi, i finanziatori a lungo termine puntano anche su un rendimento aggiuntivo indicato come “premio a termine”.

Il premio a termine negativo degli ultimi anni riflette diversi fattori speciali, di cui probabilmente i più importanti sono le politiche monetarie della Fed e di altre banche centrali. Questi avevano due componenti: 1) acquisti di asset su larga scala, detti “quantitative easing”; e 2) “forward guidance”, vale a dire rassicurazioni sul fatto che i tassi di interesse estremamente bassi e il QE sarebbero rimasti in vigore per un lungo periodo, con obiettivo la piena occupazione e la stabilità dei prezzi.

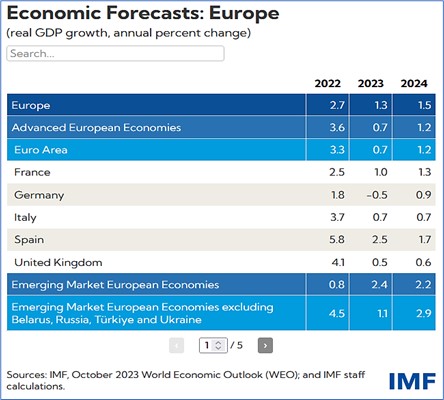

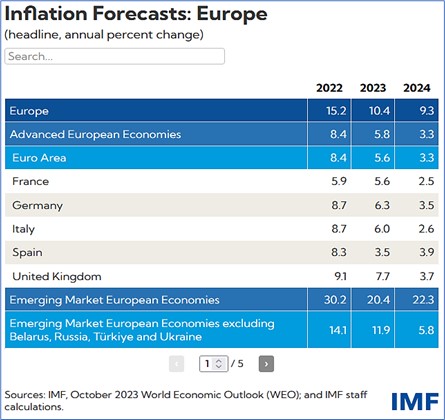

Per l’Europa l’International Monetary Fund prevede il PIL in contrazione per il 2023 e 2024, con inflazione in calo.

Quindi ancora una volta saranno i tassi il punto focale che orienterà nel futuro prossimo le decisioni degli operatori. Essi dipendono a loro volta dalle attese del mercato sull’inflazione futura, sul futuro andamento dei tassi, e il futuro andamento del ciclo macro.

L’inflazione dipende dai seguenti fattori:

- I consumi (fattore inflattivo), in calo

- L’importazione da paesi a basso costo relativo della manodopera (es. Cina) (fattore deflattivo), in calo

- Rischio geopolitico e prezzo dell’energia (fattore inflattivo), in aumento

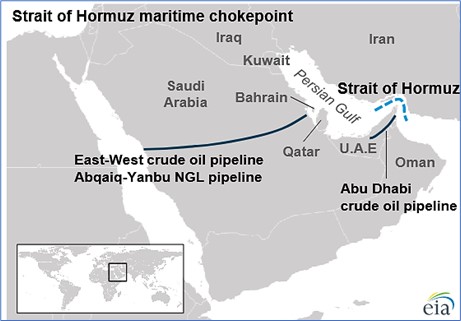

Le tensioni in Medio Oriente stanno spingendo al rialzo oro e materie prime energetiche. Il rischio è il potenziale coinvolgimento dei paesi vicini o alleati di Israele: Egitto, Iran, Oman e Arabia saudita.

Per cominciare, in Israele vengono raffinati 300.000 barili di greggio al giorno.

La reazione al conflitto per ora è limitata, in quanto attualmente le fonti di approvvigionamento non sono a rischio. Se il conflitto si allargasse al resto del Medio Oriente, che fornisce circa il 30% dell’offerta mondiale di greggio, si innescherebbero effetti a catena. Almeno 21 milioni di barili al giorno (il 30% del commercio petrolifero marittimo mondiale) passano su petroliere dallo Stretto di Hormuz, tra Iran e Penisola di Musandam del Sultanato dell’Oman. Esistono diversi percorsi alternativi, costituiti dagli oleodotti per aggirare lo Stretto di Hormuz, ma non sono abbastanza per compensare la quantità di petrolio che transita nello Stretto. L’Arabia Saudita e gli EAU hanno pipelines in grado di trasportare greggio fuori dal Golfo Persico, con una capacità combinata di 6,5 milioni di barili giornalieri. Secondo l’Energy Information Administration (EIA), ci sono tre oleodotti che potrebbero trasportare petrolio dall’Arabia Saudita e dagli Emirati Arabi Uniti che aggirano lo Stretto: l’East-West Pipeline e la Abqaiq-Yanbu Natural Gas Liquids Pipeline dall’Arabia Saudita e l’Abu Dhabi Pipeline dagli Emirati Arabi Uniti. Anche le condutture sono limitate: l’oleodotto Est-Ovest consente il trasporto di 1,0 milioni di barili al giorno, mentre l’oleodotto di Abu Dhabi ha una portata di circa 2,9 milioni di barili al giorno.

Per il momento quindi i mercati restano orientati sui titoli difensivi, sull’oro, sul dollaro, sul franco svizzero, sul petrolio; mentre i titoli tecnologici a lunga duration vengono trascurati e anche sostituiti da titoli petroliferi, farmaceutici e health, cioè titoli relativi a consumi poco comprimibili e inelastici.

Non appena verrà registrato un rallentamento marcato dell’inflazione, dovrebbero diminuire i tassi a breve con un ritorno della curva alla forma tradizionale con tassi a breve più bassi di quelli a lungo termine.

A cura di Donau Sviluppo S.r.l. – (Fonti: Worldbank.org, cesi-italia.org, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC.com, Goldman Sachs Research, Mazziero Research, Kayros partners Research, Zeygos Research&Consulting, Seeking alpha, ZeroHedge.com, Eurostat, Morningstar, Nasdaq.com, imf.org, Marketwatch.com, data.bls.gov, Fedsearch.org, ycharts.com, speculatorsanonymous.com, gurufocus.com, https://yict.com.cn, www.eia.gov/todayinenergy, TradingView.com)