L’inflazione è morta, viva l’inflazione

Nell’ultimo periodo si sente parlare di Fed pivot: ovvero, il possibile cambio di atteggiamento della Federal Reserve sul tema tassi di interesse “higher for longer”: Powell alla terza pausa di fila ha lasciato i tassi invariati a 5.25-5.50%, ai massimi da 20 anni. E a quanto pare, l’aspettativa generale più condivisa è di un ammorbidimento della politica monetaria dalla primavera del 2024.

I Treasuries USA a 10 anni già trattano a 3,90% invece che al 5% di due mesi fa (3.8% è spesso citato come livello target dagli operatori). Il mercato azionario sta già prezzando un taglio dei tassi. Ciò è evidente nei valori di Borsa dei titoli a lunga duration tecnologici e ciclici, più sensibili ai tassi a lungo termine, visto che il calcolo del loro valore quotato dipende anche dal tasso usato dagli analisti per attualizzare le stime degli utili futuri. Più si abbassa il tasso usato per il calcolo del valore attuale, più il valore attuale risultante sarà alto. L’indice S&P500 ad un livello di 4800 è visto come il livello target; quindi, un possibile ulteriore incremento nei valori appare limitato, visto che si tratta del livello attuale.

In Europa la Banca Centrale per ora ha lasciato i tassi invariati al 4.5%, ma, prima di procedere a tagli, saranno necessarie evidenze di rallentamento economico e soprattutto di calo persistente dei prezzi al consumo, ha dichiarato arcigna Madame Lagarde.

La situazione dell’economia tedesca, che nelle ultime rilevazioni è apparsa in difficoltà, porta acqua al mulino dei sostenitori dell’allentamento. La produzione industriale sta diminuendo del 3% annuo. La chiusura dei mercati russo e cinese all’export tedesco ha danneggiato la bilancia commerciale, che dai primi anni dell’euro proliferava beneficiando di una valuta più bassa rispetto ai valori del Deutsche Mark pre 2001 e quindi di un importante vantaggio competitivo nelle esportazioni internazionali di prodotti.

Sul lato Food, negli ultimi tempi il clima mite in America ha dato una mano ad abbassare i costi alimentari, mentre le piogge abbondanti in Cina hanno consentito di produrre energia idroelettrica a basso costo, limitando di conseguenza la domanda di carbone e petrolio da parte della manifattura cinese.

Tutto lascerebbe presagire una discesa dei prezzi anche in Europa, come in Nord America: tassi alti equivalenti a interessi sul debito più alti, conseguenti minori consumi, risparmi in esaurimento, minori utili dall’export, PIL deludente.

Ma sarà morta davvero l’inflazione?

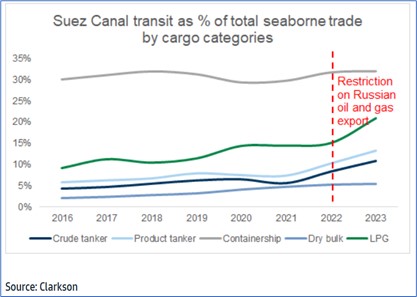

Purtroppo, la guerra in Israele non è rimasta arginata ai suoi confini, come inizialmente ipotizzato. Nel Mar Rosso, al largo delle coste dello Yemen, si sono verificati attacchi via drone da parte dei ribelli Houthi sostenuti dall’Iran, ai danni di navi commerciali in attraversamento del Mar Rosso. In seguito a questa serie di attacchi, molte compagnie di logistica (Maersk, Hapag Loyd, MSC, CMA CGM, Evergreen, per una stima del 54% del totale dei container globali, e BP) hanno deciso di deviare le rotte con effetto immediato, e con durata indefinita, probabilmente mesi o comunque finché il pericolo dovuto alla guerra non sia scemato. Per ripristinare il passaggio in sicurezza gli USA stanno guidando una task force, denominata “Operation Prosperity Guardian”, alla quale si sono finora associati paesi come il Bahrain, la Gran Bretagna, il Canada, la Francia, l’Italia, l’Olanda, La Norvegia, le Seychelles e la Spagna.

Tutto questo si è sommato alle precedenti riduzioni di portata sul Canale di Panama, dovute alla grave siccità a causa dell’effetto El Nino. La riduzione di portata potrebbe raggiungere il -50% a febbraio 2024, seppure vada considerato che Panama è soprattutto rotta per le petroliere LNG.

Vanno ora quindi riponderati pesantemente alcuni fattori afferenti all’inflazione, come i costi della logistica e dei trasporti, e i costi dei carburanti.

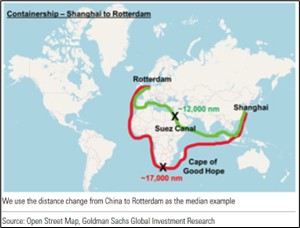

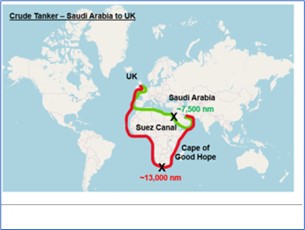

Gli impatti sullo scenario energetico sono stati immediati: il petrolio Brent si è apprezzato del 10% in pochi giorni, e il ritardo stimato per circumnavigare l’Africa passando da Capo di Buona Speranza è di 9 giorni in media rispetto al passaggio via Suez, con una distanza maggiorata del 40-70% a seconda del porto di partenza e della destinazione finale.

Il petrolio è particolarmente sensibile a destabilizzazioni in Medio Oriente poiché l’11% del crudo mondiale passa dal Suez. Sono previste ripercussioni su altre derrate come il caffè, la soia, il nichel e l’olio di palma, dato che si stima che il 12% delle commodities non-oil e il 32% dei container passi da Suez. Ricordiamo che dal 2022 la maggior parte del crude russo è stato dirottato verso l’Asia attraverso Suez. Seguiranno effetti a cascata nelle supply chain, negli stoccaggi, nelle tempistiche di spedizione e colli di bottiglia negli approvvigionamenti.

Con queste ipotesi è stato calcolato che la domanda dei noli potrebbe salire del +8 / +9% per le navi adibite a trasporto petrolifero e delle rinfuse, e del +12% per le navi container.

Da notare come invece il re-routing causi una grave perdita di ricavi per il già economicamente debole Egitto, proprietario dei diritti sul Canale di Suez.

L’eccesso di offerta di shipping sta venendo velocemente assorbito. Di conseguenza, le previsioni degli utili delle società di navigazione implicate nel re-routing sono in ascesa vista la domanda di shipping in forte crescita. Il petrolio e le azioni delle compagnie di shipping potranno apprezzarsi ulteriormente. L’inflazione nella sua componente energetica potrebbe venire impattata dagli eventi di fine 2023, e non sono da escludere effetti secondari a catena nel caso la situazione non rientrasse velocemente.

A cura di Donau Sviluppo S.r.l. – (Fonti: Worldbank.org, cesi-italia.org, Ecb.europa.eu, Federalreserve.gov, Unicredit research, Financial Times, Sole24Ore, Morgan Stanley Research, JPM Research, Banca Generali, CNBC.com, Goldman Sachs Research, Mazziero Research, Kayros partners Research, Zeygos Research&Consulting, Seeking alpha, ZeroHedge.com, Eurostat, Morningstar, Nasdaq.com, imf.org, Marketwatch.com, data.bls.gov, Fedsearch.org, ycharts.com, fred.stlouisfed.org/series/FEDFUNDS, gurufocus.com, https://yict.com.cn, www.eia.gov/todayinenergy, Clarkson.com)