L’interazione di aspettative, percezioni ed esperienze

percezioni situazione aspettative

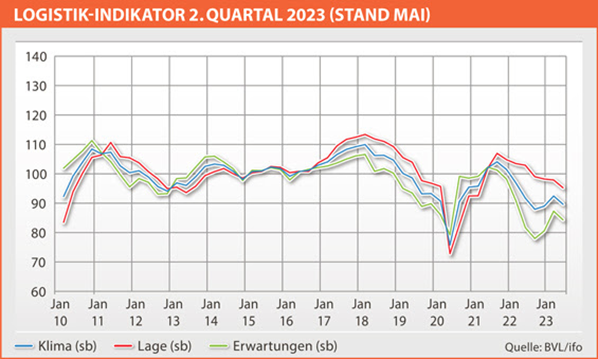

A prima vista, la tendenza attuale può essere riassunta semplicemente: “In qualche modo tutto sta peggiorando”. Solo le aspettative commerciali dei fornitori di servizi logistici sono leggermente più positive, ma anche queste sono chiaramente in contrazione. Nell’industria e nel commercio, i valori dell’attuale situazione economica stanno diminuendo in modo significativo, così come le aspettative per i prossimi sei mesi.

Le aspettative sono determinate dalle percezioni e dalle esperienze. Sono relative e sono influenzate da moventi psicologici. Ludwig Erhard una volta affermò: “L’economia è al 50% psicologia”. Vale la pena dare un’occhiata più da vicino.

I soci BVL (Associazione Logistica Tedesca) del settore della vendita al dettaglio e dei beni di consumo segnalano carenze e aumenti dei prezzi delle materie prime. A seguito della crisi ucraina, i prezzi dell’energia sono aumentati molte volte rispetto alla crisi Lehman nel 2009, a Fukushima nel 2011 o alla crisi Covid19 nel 2020/21. I mercati sono turbolenti, il comportamento dei clienti è cambiato e gli ambiziosi obiettivi climatici vengono messi in primo piano.

I gestori portuali stanno notando un forte aumento delle “partenze vuote”, cancellazioni delle partenze delle navi al fine di ridurre la capacità di carico. Già all’inizio del 2023, ce n’erano più in un mese che in tutto il 2022. Ci sono molte merci nei magazzini tedeschi, in particolare merci stagionali. Ma anche molte altre categorie sono difficilmente gestite. Nell’e-commerce, le cose sono diventate molto più tranquille. Le scorte vengono ridotte, perché il capitale circolante è ancora una volta sotto attenta osservazione. I consumatori sono riluttanti a consumare a causa dell’inflazione. Anche i mercati stabili come il mercato sanitario e dell’”interior design” sono attualmente saturi. C’è una pressione sui prezzi.

Quindi è sorprendente un’aspettativa pessimistica di sviluppo economico? Ci sono anche opinioni opposte: nonostante gli shock temporanei nelle catene del valore, i consumi sono stati complessivamente abbastanza stabili negli ultimi mesi. L’effetto congiunto di inversione dei tassi di interesse e inflazione sta riducendo i consumi, ma ci si può aspettare condizioni “più stabili” a un livello inferiore. Per inciso, l’immobiliare logistico è pienamente utilizzato: solo l’1,5% dello spazio esistente è disponibile.

Il settore automobilistico si è stabilizzato, anche se a un livello inferiore rispetto al 2018/19. La riduzione della domanda e l’uso intelligente di risorse scarse per prodotti ad alto margine stanno funzionando. Le dinamiche positive possono essere osservate nelle batterie e nella componentistica. E i prezzi del trasporto aereo e marittimo sono diminuiti, ma il trasporto per vie navigabili interne sta vivendo un boom speciale a causa del boom del trasporto di carbone.

Quindi, ancora una volta, non c’è motivo di preoccuparsi oltre misura. Ciò che viene raccomandato è ciò che ha già funzionato spesso: rimanere vigili, navigare a vista, utilizzare nicchie ed entrare in dialogo con le altre parti interessate, con gli stakeholder dell’economia.

Inoltre, dovremmo lasciarci alle spalle le discussioni ideologiche. Indipendentemente dal fatto che piacciano o meno gli attuali governanti, la concorrenza internazionale non si prende una pausa. In Asia, molte delle innovazioni ancora in discussione in Germania vengono già implementate come standard. I progressi tecnologici non possono essere fermati e le opportunità che ne derivano devono essere colte. L’espansione delle infrastrutture non può essere realizzata da un solo soggetto. È necessaria un’azione congiunta da parte di fornitori, aziende, associazioni e governo. La BVL e i suoi associati faranno la loro parte.

Foto di copertina di Ralph Gunther – BVL