La recente tempesta causata dalle improvvise ed imprevedibili alterazioni dei mercati, determinate inizialmente dalla pandemia Covid-19, hanno attirato le attenzioni sia degli organi di sorveglianza della Comunità Europea (EU Commission-DG Competition) che di quelli degli Stati Uniti (FMC).

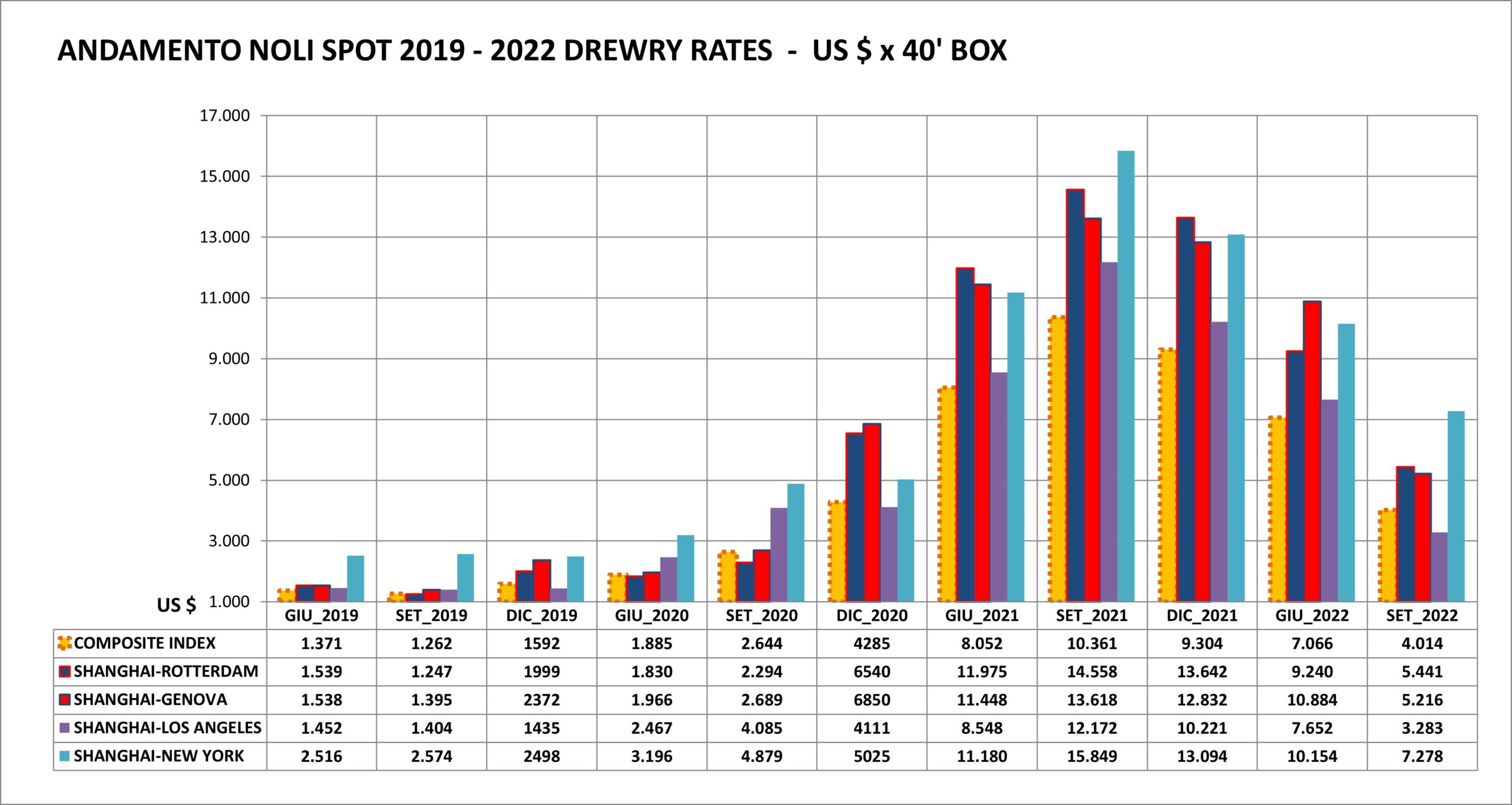

In particolare, l’elemento che maggiormente ha influenzato tali attenzioni è stato il violento e macroscopico aumento dei noli mare dei container che sono schizzati rapidamente fino a toccare livelli ben superiori ai 12.000 dollari x 40’ box sul mercato spot di tutti i vettori consortili sulle tratte in uscita dalla Cina, sia verso l’Europa che verso gli USA.

Tale fattore ha sollevato vibranti proteste da parte della clientela che si è trovata ad affrontare costi totalmente imprevisti nella gestione commerciale dei traffici.

Tuttavia, digerito il fattore emotivo, va sempre considerata la basica legge della domanda e dell’offerta a fronte di una congiuntura finalmente favorevole ai vettori marittimi dopo anni, se non decenni, di “vacche magre”, ma anche per contro, una contemporanea crescita esponenziale dei costi di gestione dei servizi dovuta sia all’aumento del bunker sia allo sfaldamento temporaneo della catena di ricircolo dei container, al repentino super-congestionamento dei porti USA della costa pacifica e delle filiere logistiche terrestri, nonché all’ aumento vertiginoso dei costi dei noleggi navali e infine, certamente, dovuta anche ad un aspetto speculativo che a nostro avviso non è‘ stato elemento determinante, ma conseguente alla situazione venutasi a creare.

Inutile ora disquisire sulle spinte che hanno portato, specie negli ultimi anni, tutte le grandi compagnie di navigazione a correre dietro ai futures del mercato per mantenere la loro share dello stesso con una corsa, a nostro parere dissennata, al gigantismo navale estremo.

Inutile rimarcare che questa politica ha portato le compagnie a indebitarsi eccessivamente con la finanza per continuare a costruire navi nuove ed offrire sul mercato sempre maggior spazio a noli unitari sempre più bassi e, in certi periodi, ridicolmente bassi perché l’offerta precedeva la domanda ipotizzata che non sempre si realizzava nei tempi calcolati dalle stime.

Inutile dunque dolersi dei noli che per lunghi periodi siano stati anche sotto le soglie di sopravvivenza economica, considerato l’eccesso dell’offerta di spazio sulla domanda effettiva di stiva del momento.

Fisiologico quindi che le compagnie abbiano colto una inaspettata e benvenuta ondata di entrate addizionali per ripristinare equilibri economici interni e ripristinare riserve e disponibilità che peraltro sono stati in notevole parte assorbiti dall’esposizione finanziaria in essere con i sistemi bancari erogatori dei mutui navali utilizzati per le costruzioni delle nuove navi, sempre più giganti, richieste da un sistema di trasporto ipertrofico.

Proviamo piuttosto ad esaminare brevemente l’”ambiente” entro il quale operano i tre Consorzi che controllano in effetti tra l’80 ed il 90 percento del traffico mondiale e che sono costituiti da tutte le principali società di navigazione del mondo.

Un sistema di cartello evidente si potrebbe pensare, ed invece il discorso é parecchio più complesso.

Ricordiamo che i Consorzi sono alleanze di navi e di costi operativi ma non includono mai accordi commerciali sul prezzo di vendita del prodotto (nolo mare – sea freight) fra i singoli membri vettori (Carriers) che fanno una loro autonoma politica commerciale sia in termini di valore del nolo, sia in termini di varietà di collegamenti proposti al mercato tramite non solo i collegamenti marittimi offerti dal servizio consortile con le “navi madre” fra i porti di toccata diretta, ma anche e specialmente con le prosecuzioni marittime (feeder) o terrestri (treno e/o camion) fra i luoghi di origine (Place of origin) e destinazione finale (place of destination) delle merci trasportate.

Il tutto molte volte viene venduto alla clientela in un pacchetto unico (door to door) che in un’unica tariffa complessiva include sia il trasporto principale marittimo che quello complementare da luogo di origine della merce a luogo di destinazione finale della stessa.

È quindi improprio considerare il “trasportato complessivo” del singolo Consorzio, che ha valore solamente dal punto di vista operativo, nel rapporto esistente fra il Carrier ed i singoli terminal di toccata diretta dei servizi, ma non con i clienti del carico (Shippers/Consignees), con i quali il rapporto con il Carrier è delimitato dai termini del documento di trasporto ovvero della Polizza di Carico (Bill of Lading).

Vale quindi il trasportato di ogni singola compagnia di navigazione per verificare se la stessa rimane nei limiti normativi stabiliti dagli organi di regolazione europei e americani.

Pensare ora che le singole compagnie marittime (Carriers), per quanto alcune poderose, possano assicurare singolarmente la rete di collegamenti che avvolge il mondo e rappresenta la vena giugulare dell’economia mondiale è pura fantasia.

È quindi un processo inevitabile che le compagnie si accorpino in consorzi, ripetiamo “operativi”, sviluppatisi in fasi successive, inizialmente nell’ambito delle Conferences a partire dagli anni 70’, per offrire appunto un servizio worldwide alle clientele che lo hanno preteso e si aspettano che nel mondo globalizzato venga comunque mantenuto.

Questo processo è anche peraltro ben evidente nella maggior parte dei settori economici dove gli accorpamenti e le alleanze da tempo avvengono correntemente ed in maniera sempre più globale.

A nostro parere nemmeno il recente processo di reshoring o nearshoring inverte questo fenomeno mentre certamente accorcia e differenzia le catene logistiche chiedendo quindi un servizio logistico ancor più capillare e globale.

E’ interessante notare e rimarcare in questo contesto, come tutti i grandi vettori stiano da tempo investendo sempre più non solo nella flotta ma anche direttamente nelle strutture terminalistiche sia portuali che interne, nelle reti di distribuzione sia ferroviaria che camionistica ed anche nei servizi complementari di spedizione e di corriere, ma addirittura nei servizi inerenti le toccate delle navi quali l’indispensabile servizio di rimorchio, dopo aver praticamente assorbito negli anni passati gran parte delle attività svolte in precedenza dalle agenzie marittime indipendenti.

È evidente la tendenza a riportare “in casa” tutte le componenti della filiera del trasporto.

Proviamo quindi a commentare il tema del titolo relativamente al contesto europeo dove esercita azione di Authority della concorrenza la Commissione Europea tramite il suo organo della DG Competition.

Attualmente i Consorzi operano sulle linee con l’Europa “in esenzione” delle regole base di garanzia della libera concorrenza.

Tale esenzione (anzi l’estensione della stessa) sarà in scadenza a fine aprile 2024.

Difficile fare previsioni per i servizi in questo periodo particolarmente turbolento per cui assumiamo che i servizi mantengano la loro conformazione attuale sia di componenti che di collegamenti e di quote di mercato.

Esistono varie scuole di pensiero che passano dal mantenere lo status quo, lasciando al libero mercato l’autoregolazione dell’offerta complessiva sulla base della domanda, al ripristino delle vecchie Conferences che garantivano i collegamenti strategici regolari fra continenti e che forse troppo rapidamente sono state sacrificate sull’altare del libero mercato, passando per soluzioni intermedie che peraltro richiedono alcuni correttivi al sistema in essere.

Ribadiamo che in tutto questo contesto si evidenzia una macroscopica anomalia, ovvero la mancanza totale di un vettore container statunitense di livello globale, pur costituendo i suoi collegamenti con l’Asia (Cina) e con l’Europa elementi portanti dell’economia del mercato interno americano, sia per la produzione di base, sia per i consumi.

Quindi cartelli o no?

È inevitabile che la gamma planetaria dei collegamenti richiesti ad un moderno vettore presupponga economie di scala operative e consistenza delle flotte che solamente accordi consortili possono garantire.

Il fatto che attualmente ci siano tre consorzi che peraltro rappresentano anche plasticamente determinati interessi e collocazioni geopolitiche, uno con totale base europea, uno con impronta cinese ed un terzo che chiameremo “asiatici non allineati” – grande assente gli USA come sopra detto – offre a nostro avviso, e con tutte le riserve del caso e del momento, sufficiente garanzia di alternanza nella libera concorrenza marittima e certamente un elevato standard complessivo dei collegamenti oceanici.

Semmai potremmo indicare, come elemento di maggiore attenzione, le acquisizioni in corso relativamente ai terminal ed ai network di collegamento delle reti interne da parte delle compagnie marittime che potrebbero effettivamente portare ad una distorsione del mercato se non correttamente monitorati, non nella questione di principio che va assolutamente rispettata, ma nelle quote societarie degli stessi in questi settori che in certi casi potrebbero anche assumere carattere di importanza strategica e quindi far considerare l’applicazione di eventuali “golden shares” pubbliche che di questi tempi, di altissima turbolenza geopolitica mondiale ed europea, vanno attentamente valutate dai singoli stati, ma anche dalla Comunità Europea per quanto direttamente ci concerne.

Foto di copertina di Helmut Jungclaus da Pixabay