L’8 maggio scorso l’analista britannico Container Trade Statistics Ltd ha pubblicato i dati del primo trimestre 2023 relativi al traffico marittimo dei contenitori sulle principali direttrici “overseas”, per cui si è reso possibile operare un primo confronto con i rispettivi dati del 2022 al fine di individuare una linea di tendenza del “trade” internazionale tra le diverse aree continentali. Il quadro che ne è emerso non è incoraggiante, anzi per certi versi si può dedurre che siano in atto radicali cambiamenti nei rapporti di interscambio commerciale tra i partner economici dei rispettivi paesi, evidentemente indotti dai rilevanti fattori di crisi in atto, l’iperinflazione, il caro energetico, la vicenda bellica in Ucraina, le alterne tensioni nei rapporti Cina USA e di conseguenza la contrazione della produzione industriale in Europa e nel Nord America, nonché un generale rallentamento dei consumi.

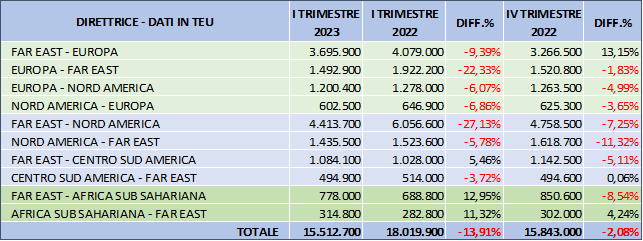

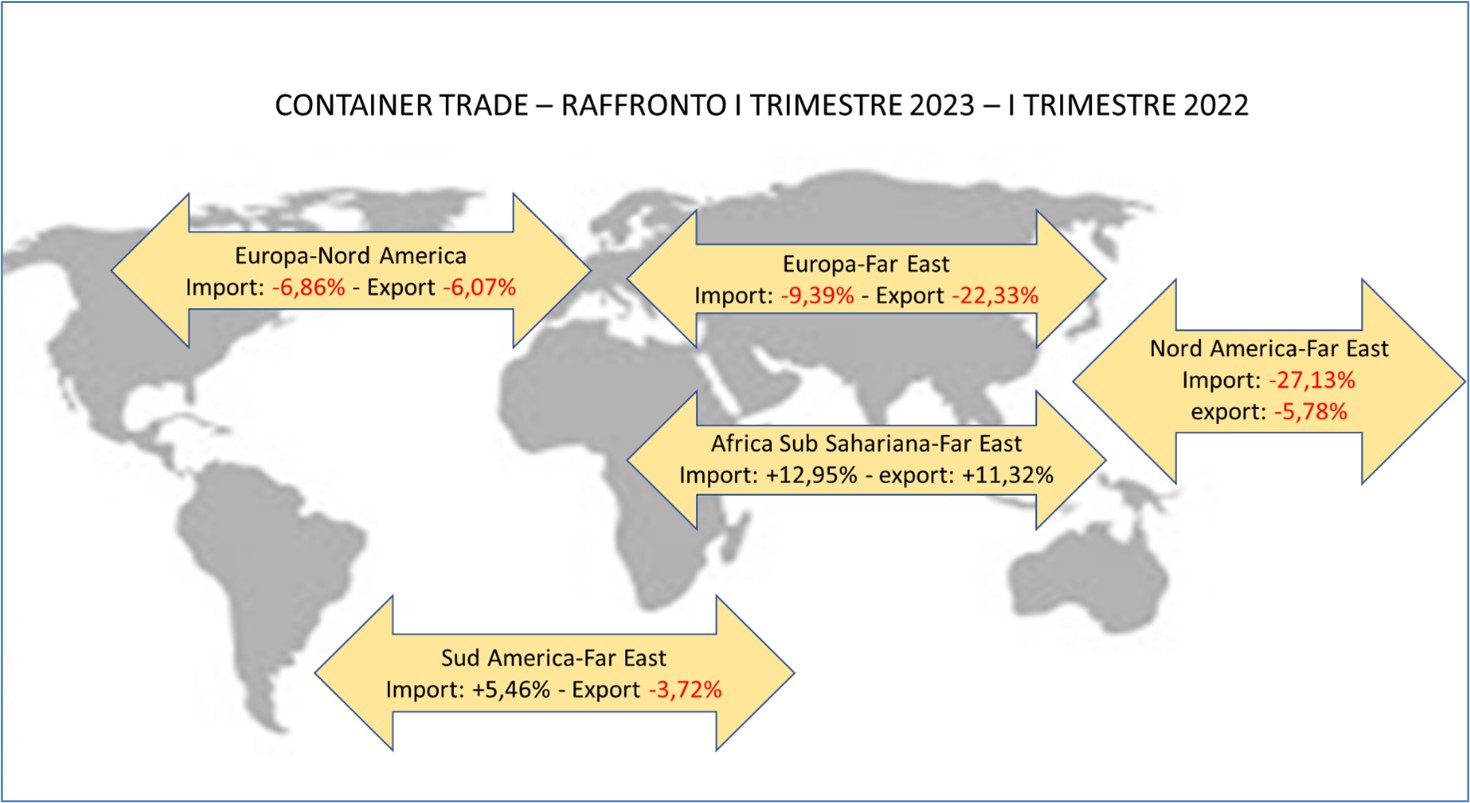

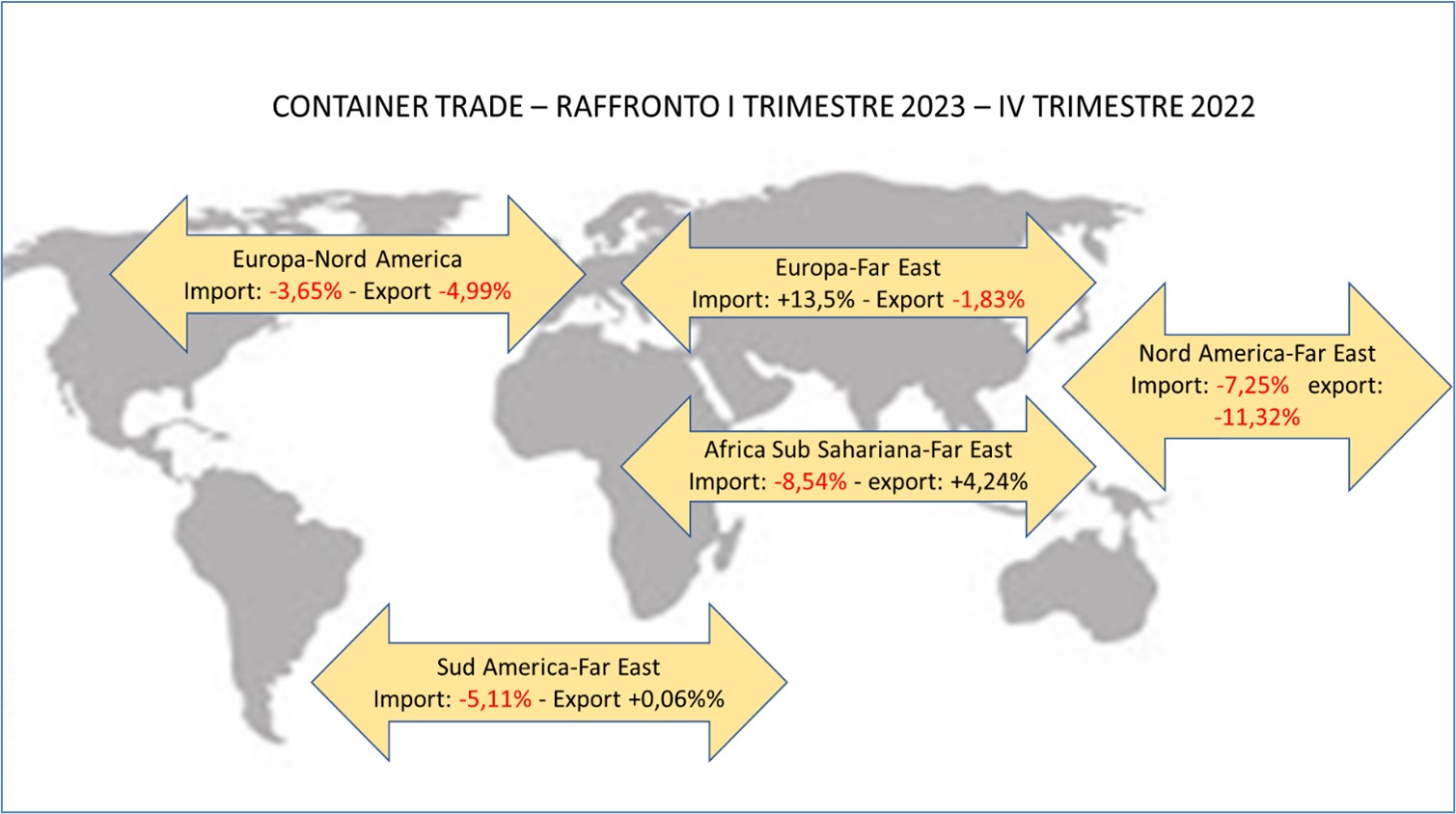

La tabella e i due grafici che seguono riassumono l’andamento dei volumi del primo trimestre 2023 sulle primarie direttrici, raffrontato con l’andamento del primo e dell’ultimo trimestre 2022, ciò considerato che la tendenza al ribasso si era manifestata già a partire dalla seconda metà dell’anno scorso:

Fonte: elaborazione Aiom su dati CTS

Fonte: elaborazione Aiom su dati CTS

Fonte: elaborazione Aiom su dati CTS

Il primo dato negativo che balza agli occhi è quello dell’import americano dal Far East, che rispetto al primo trimestre 2022 regredisce del -27,13% e registra un ulteriore -7,25% rispetto all’ultimo trimestre del 2022, anche l’export sulla medesima relazione peggiora, passando dal -5,78% sul primo trimestre 2022 al -11,32% sul quarto trimestre, di converso, sulla relazione Europa – Far East si registra un -9,39% nell’import e un -22,33% nell’export rispetto al primo trimestre 2022, rispetto invece al quarto trimestre 2022 nell’import si recupera un +13,15% e nell’export il calo si riduce al -1,83%.

Negativi anche i dati degli altri settori, ad eccezione dell’export dal Far East verso il Centro-Sud America che alterna un +5,46% sul primo trimestre ad un -5,11% sul quarto, mentre la direttrice Africa Sub Sahariana – Far East segna rispettivamente un +12,95% nell’import e un +11,32% nell’export rispetto al primo trimestre 2022, per regredire poi a un -8,54% nell’import e a un +4,24% nell’export rispetto all’ultimo trimestre 2022.

Il dato negativo della relazione Trans-Pacifico trova conferma anche nei dati del periodo gennaio/marzo 2023 sulla movimentazione nei principali porti della West Coast degli USA diffusi da Dynamar (Dynaliners nr 16-17 di data 21 e 27-04-2023):

Porto I trim.23teu I trim.22teu diff.%

Long Beach 1.721.300 2.460.700 -30,0%

Los Angeles 1.851.700 2.682.000 -31,0%

Seattle/Tacoma 519.500 734.600 -29,3%

Oakland 503.300 602.100 -16,4%

Relativamente alla movimentazione nei principali porti europei, sono per ora disponibili solamente alcuni dati parziali:

Porto I trim.23teu I trim.22teu diff.%

Rotterdam 3.200.000 3.619.900 – 11,6%

Anversa-Bruges 3.100.000 3.287.400 – 5,7%

Algeciras 1.119.700 1.159.300 – 3,0%

Barcelona 769.600 877.600 -12,0%

Valencia 1.115.900 1.246.300 -10,0%

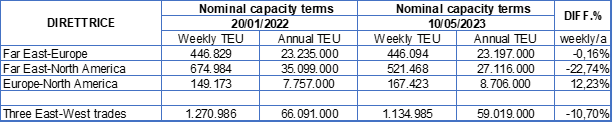

Le compagnie marittime che aderiscono alle tre alleanze, secondo le prime indiscrezioni della stampa specializzata, hanno già adottato dei provvedimenti di riduzione, sia della capacità di stiva in esercizio, sia della velocità media delle navi impiegate, a seconda dell’andamento del trade sulle singole direttrici, di seguito una sintetica tabella che riassume i dati della capacità nominale sulle direttrici East-West, raffrontando i valori di gennaio 2022 con quelli più recenti di maggio 2023, elaborata sulla base dei dati periodici diffusi da Alphaliner:

Fonte: elaborazione Aiom su dati Alphaliner-Regional trade capacities 10-05-2023

La riduzione sulla direttrice Far-East – Nord America è rilevante, -22,74%; meno quella che interessa l’Europa, -0,16%, mentre sulla direttrice Trans-Atlantica si registrerebbe un aumento del 12,23%; nel complesso la capacità media nominale delle navi in esercizio risulta ridotta del -10,7%.

La Maersk, in data 11 maggio, scorso ha infatti diramato un comunicato in cui segnala le principali variazioni ai propri itinerari derivanti appunto dalla riduzione della velocità media delle navi in esercizio e dall’inserimento di una/due ulteriori unità sui principali servizi. (Link al comunicato: https://www.maersk.com/news/articles/2023/05/11/changes-on-asia-europe-network )

Va peraltro precisato che il periodo della pandemia Covid19 (2020-2021) aveva generato nell’import del Nord America una sorta di bolla, determinata dall’incremento degli acquisti di beni di consumo, infatti nel periodo gennaio -marzo 2021 l’import americano dal Far East aveva registrato una crescita del +47,3%, dall’ Europa del +15,4%, dati poi rientrati sui valori storici, infatti nel medesimo periodo gennaio-marzo 2022 la crescita si riduceva notevolmente, dal Far East +3,2%, dall’ Europa -1%.

Il fenomeno è facilmente rilevabile osservando l’andamento dei dati complessivi dell’import/export americano di container oltremare nel periodo 2019 – 2022, raffrontando i rispettivi dati con l’ultimo anno pre-pandemia, il 2019, come sinteticamente rappresentato nella tabella che segue:

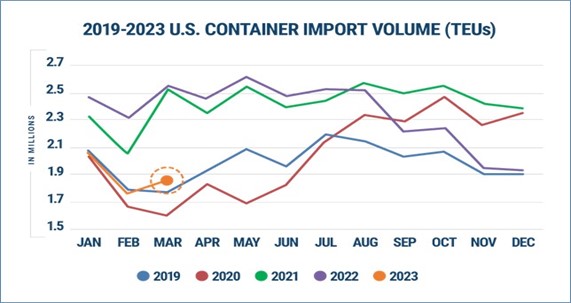

In particolare, analizzando i dati dell’andamento mensile nel periodo 2019-2023, si osserva che a partire da agosto 2022 i volumi dell’import regrediscono fino a rasentare i volumi 2019, trend che si riconferma a tutto marzo 2023, come evidenziato nel grafico che segue:

Fonte: Descartes Datamyne

Infine, sulla scorta delle prime anticipazioni che circolano sui dati ufficiosi degli altri porti europei e in specie anche dei porti tirrenici e adriatici, nel primo trimestre dell’anno in corso pare delinearsi una generale contrazione congiunturale dei volumi, anche se il dato della ripresa dell’import europeo dal Far East potrebbe in parte compensare la tendenza al ribasso, in specie sul versante Mediterraneo e – confidiamo – Nord Adriatico.

Attendiamo quindi la pubblicazione dei dati periodici del primo trimestre da parte delle rispettive Autorità Portuali per riprendere e approfondire questa nostra sintetica analisi.