Incoraggianti le notizie che arrivano dal crescente interesse dei grandi Consorzi marittimi, le tre Alleanze, per i porti del Nord Adriatico e in particolare Trieste.

Com’è ben noto attualmente il Consorzio che costituisce di gran lunga la quota fondamentale del movimentato container del porto di Trieste è la 2M (costituita da MSC e Maersk) che opera settimanalmente con navi conferite da entrambi i partners e sulle quali vengono imbarcati ovviamente i container di tutti e due in una quota in linea di massima proporzionale agli spazi assegnati dalle regole consortili.

Il secondo Consorzio storicamente operante a Trieste è la Ocean Alliance, che include Cosco (compagnia di Stato della Cina), OOCL (società di Hong Kong nell’orbita Cosco) CMA-CGM (multinazionale francese) ed Evergreen (multinazionale taiwanese) con numeri però significativamente inferiori a quelli di 2M. Anche in questo Consorzio vengono utilizzate navi di tutti i partners conferite in quote proporzionali alla loro partecipazione al Consorzio stesso e sulle quali vengono imbarcati con lo stesso criterio i container di tutti i partner.

Il terzo mega consorzio (The Alliance) non ha per ora manifestato regolare interesse a servizi diretti sul Nord Adriatico.

Entrambi i due citati Consorzi operano ovviamente allo stesso terminal del Molo VII, per ora unico terminal triestino che può accogliere navi full container di grandi dimensioni con pescaggi rilevanti, con grandi numeri di movimentazione, terminal gestito in concessione dalla società T.M.T., di proprietà di MSC e ToDelta in quote paritarie.

Fattore Importante è la differenza fra i due Consorzi nell’utilizzo commerciale/operativo del terminal, infatti, mentre le linee partner di 2M movimentano sia traffico “continentale” diretto da/per le destinazioni europee interne ma anche una quota significativa di carico in trasbordo con destinazione finale su altri porti Adriatici (Venezia, Ravenna, Ancona ed altri), le linee partner di Ocean Alliance operano principalmente carico diretto continentale e il carico in trasbordo è relativamente marginale.

Per lo sviluppo dei collegamenti ferroviari da e per l’hinterland riveste quindi una grande importanza la scelta effettuata da Cosco di instradare un importante e continuativo flusso di traffico ferroviario via Trieste con destinazione finale in Slovenia con un “company train” a cadenza settimanale.

A maggior chiarimento del lettore e in forma puramente sintetica precisiamo che un “company train” è un treno acquistato “in blocco”, da parte di una Compagnia marittima, dall’operatore ferroviario e sul quale viaggiano prevalentemente i container della stessa, ma possono viaggiare anche container di altro soggetto terzo qualora la Compagnia decida di vendere la parte eventualmente non utilizzata dello spazio/treno.

Il rischio imprenditoriale nella gestione del treno (ovvero il suo riempimento) è in questo caso della Compagnia marittima.

Il “common train” invece è un treno gestito da un soggetto operativo terzo che mette il servizio a disposizione di tutti gli utenti che vogliano utilizzarlo sulla base di una tariffa concordata per unità intermodale trasportata.

Il rischio imprenditoriale del treno in questo caso è dell’operatore ferroviario.

Le due modalità sono di comune e costante utilizzo da sempre su tutti collegamenti in essere da/per Trieste e organizzate a seconda dell’andamento della domanda potenziale di trasporto, delle specifiche esigenze dei clienti e delle quantità dei volumi movimentati.

Solo per doverosa nota desideriamo sottolineare che queste attività se non per la parte operativa, nulla hanno a che fare con i rapporti contrattuali esistenti fra le singole linee appartenenti ai due consorzi e il terminal di riferimento (nella fattispecie TMT) che sono normati sia nella parte tariffaria (ciclo terminal) che in quella normativa appunto dai singoli “terminal Agreement” in vigore tra le parti.

Un tanto per chiarire che le attività “di linea” delle singole Compagnie di Navigazione nulla hanno a che fare contrattualmente con le attività terminalistiche riferite alle stesse.

Purtroppo, molte volte queste distinte fasi del meccanismo del trasporto marittimo vengono sovrapposte o confuse, in specie dai non addetti ai lavori, trattandosi di materia estremamente complessa ed articolata di non facile comprensione da parte dei media.

In un futuro, che auspichiamo vicino, il porto triestino sarà dotato di un secondo terminal container in grado di gestire anche le mega navi container di ultima generazione: il Molo VIII.

Il primo lotto di quest’opera potrebbe rendersi disponibile teoricamente anche in tempi non “biblici”.

Utilizziamo questo termine “iperbolico” anche per una riflessione finale che trae spunto dalla inaspettata e drammatica decisione della Wärtsilä (primaria produttrice mondiale di motori marini di proprietà di fondi finlandesi) di sospendere la produzione nello stabilimento triestino, fatto che ha colpito il territorio sia come impatto occupazionale sia come immagine e attrazione imprenditoriale dello stesso sul piano internazionale.

Un tanto per ricordare tra l’altro che recentemente a Trieste si è ritenuto di rinunciare all’insediamento di uno stabilimento proposto da partner industriali di alto profilo, che avrebbe comportato un positivo impatto sull’occupazione diretta ed indotta, su di un’area che aveva tutte le caratteristiche per soddisfare le esigenze dell’impresa, incluso l’accesso al mare, i collegamenti stradali e ferroviari, l’adeguata superficie di territorio industriale.

Si ritiene che ciò si sia verificato per una questione legata alle bonifiche da farsi in via preventiva sul sito, bonifiche che inspiegabilmente sembrano richiedere appunto tempi “biblici”, aspetto che viene spontaneo addebitare ai rigidi riti della “burocrazia centrale ” che con tutte le buone volontà e intenzioni degli alterni schieramenti non si riesce mai a smuovere da una consolidata posizione autoreferenziale e spesso poco attenta alle opportunità economiche dei territori da riconvertire.

Stabilimento che ora rischia di non trovare collocazione nemmeno in altro sito regionale nonostante gli apprezzabili e costanti sforzi dell’Amministrazione regionale per trovare una soluzione alternativa adeguata.

Concludiamo queste nostre sintetiche considerazioni con un flash sull’andamento dei noli marittimi, argomento sul quale siamo ritornati più volte cercando di fornire utili contributi e chiavi di lettura.

La maggior parte dei media specializzati in questo periodo riferisce che da marzo le quotazioni spot hanno iniziato una progressiva discesa, peraltro diversamente articolata sulle due principali rotte, la Transpacifica e la Far-East/Europa. Ciò, riteniamo, in ragione del differenziale di carico disponibile in base alla domanda di trasporto, sia in import che in export.

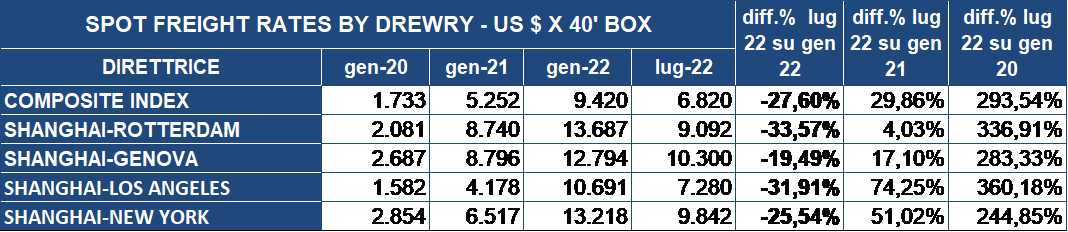

La tabella sottostante illustra un quadro riassuntivo delle quotazioni su base semestrale, nelle quattro principali direttrici, unitamente all’indice medio composto:

Il decremento più significativo lo registra il Nord Europa, seguito dalla West Coast degli Usa e dalla East Coast, ultima la relazione sul Mediterraneo, che si colloca addirittura al di sotto del decremento dell’indice medio composto.

Analoga diversa tendenza si riscontra nelle quotazioni dei noli East-bound sulle due principali direttrici europee, come sotto riportato:

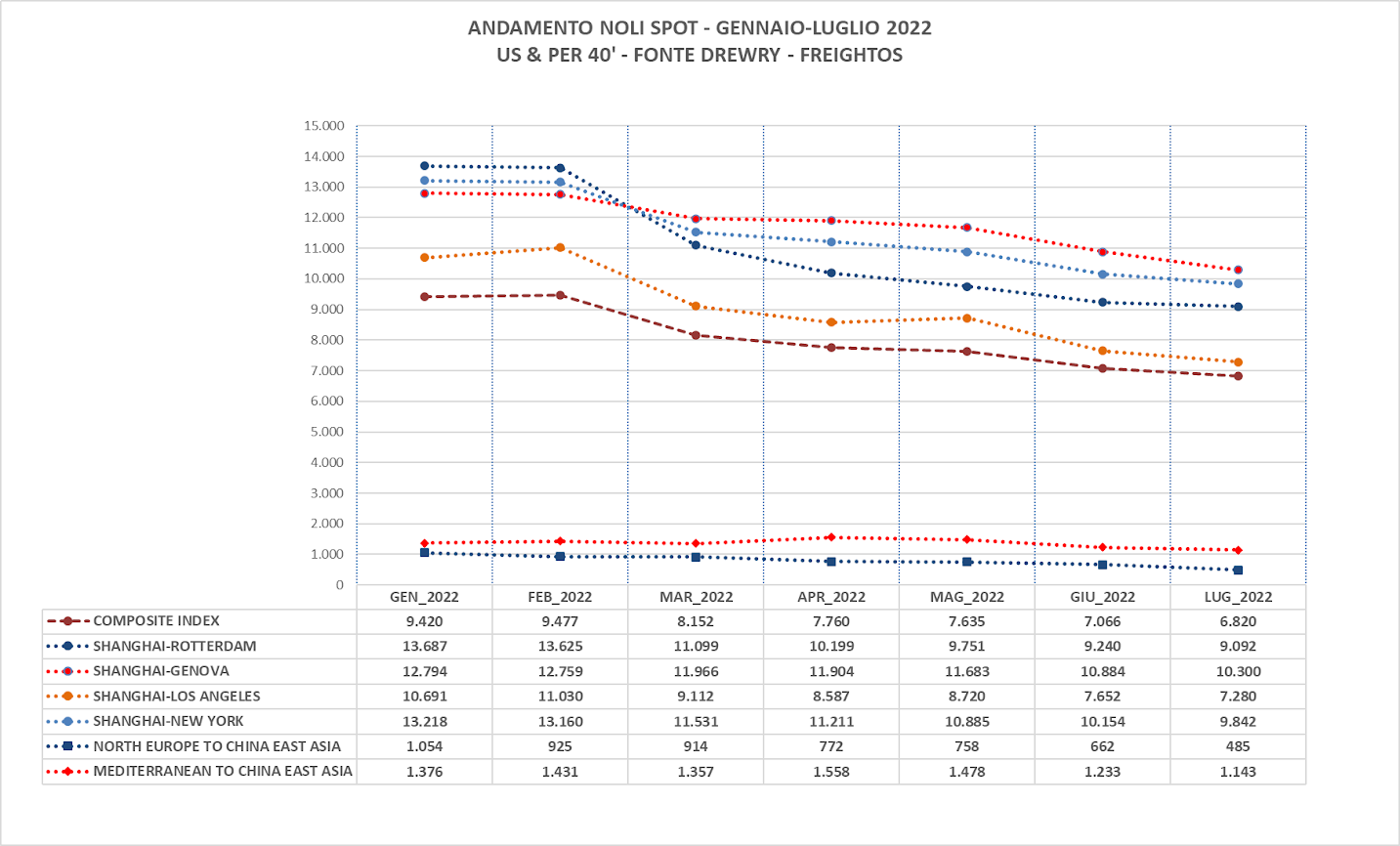

La tendenza generale al progressivo rientro delle quotazioni si può rilevare dal grafico che segue, che fornisce una visione di insieme:

Dal mese di marzo 2022 il nolo West-bound Shanghai-Genova è ridiventato più caro del nolo Shanghai-Nord Europa e del Shanghai-Los Angeles, parimenti sulla direttrice East-bound il nolo dal Nord Europa è addirittura pari a meno della metà del corrispondente nolo dal Mediterraneo. Una situazione che per certi versi può apparire anche contradditoria, ma che senza ombra di dubbio è determinata sostanzialmente dai volumi di carico della domanda, dalle diverse capacità delle navi in linea sui due itinerari e, di pari passo, dalla politica delle compagnie.

Di questi giorni infine la notizia dell’ennesima presa di posizione delle principali associazioni europee dei caricatori nei confronti della Commissione Europea, che chiedono insistentemente una decisa presa di posizione della stessa nei confronti dei Consorzi armatoriali, sull’onda della recente azione adottata dall’americana F.M.C., al fine di rivedere le clausole del regolamento European Union’s Consortia Block Exemption Regulation (CBER), prorogato nel 2020 per quattro anni, che a parere dei ricorrenti consente alle compagnie di agire indisturbate, ciò nonostante l’impennata dell’inflazione e la situazione di crisi generale innestatasi a partire dalla fine del 2021.

Foto di copertina di Mrcolo da Pixabay