Nell’introdurre la nostra analisi dello scenario evolutivo del container-shipping, riteniamo opportuno fare un veloce e snello recap delle principali compagnie container del mondo e dei consorzi ora attivi per pronto riferimento del lettore nei vari articoli inerenti a questo argomento.

ONE

Acronimo di Ocean Network Express Holding Ltd è una Compagnia di Navigazione con sede a Singapore fondata nel 2016 dalle tre principali storiche compagnie giapponesi, NYK, Mitsui O.S.K. e K Line, con una quota azionaria rispettivamente del 38%, 31% e 31%, per gestire in maniera coordinata con le navi da queste conferite i grandi traffici mondiali container.

ONE è partner principale del consorzio Premier Alliance, assieme alla coreana HMM ed alla taiwanese Yang Ming; consorzio nato nel febbraio 2025 dalla dissoluzione consensuale del precedente consorzio The Alliance al quale partecipava anche la germanica Hapag Lloyd.

YANG MING

Yang Ming Marine Transport Corporation nata nel 1972 è direttamente partecipata con una quota significativa dal Governo di Taiwan 19,05% da Fondi pubblici taiwanesi 13,17% e da piccoli azionisti 55% e da altri investitori internazionali.

HMM

Acronimo di Hyundai Merchant Marine fondata nel 1976 e partecipata principalmente dal Governo sudcoreano con una quota del 41,5% e da una banca e un fondo sud-coreano per il restante pacchetto azionario.

MAERSK LINE

Maersk Line è la società danese del gruppo AP Moeller-Maersk (di proprietà della famiglia Moeller) che opera nel trasporto marittimo. Fino ai tempi recentissimi è stato il più grande armatore del mondo superato ora da MSC con la quale aveva in essere un Consorzio chiamato 2M che è stato sciolto consensualmente nella primavera del corrente anno 2025.

HAPAG LLOYD

Hapag Lloyd AG è nata dalla fusione di due grandi e storiche compagnie di navigazione tedesche esistenti già dalla meta del XIX secolo. La famiglia Kuehne ne detiene il 30%, la cilena CSAV tramite la sua sussidiaria tedesca un altro 30%, mentre il Porto di Amburgo il 13,9% ed altri fondi arabi complessivamente il 22,5%.

COSCO

Acronimo di China Ocean Shipping (Group) Company é un gruppo statale della Repubblica Popolare Cinese costituito nel 1961 che esercita tramite la sua sussidiaria COSCO Shipping Lines Ltd il trasporto container. Il pacchetto azionario è al 71,7 % direttamente controllato dalla capogruppo ed il restante 28,3% da altri investitori pubblici cinesi.

CMA CGM

Acronimo di Compagnie Maritime d’Affretement (CMA) Compagnie Generale Maritime (CGM) è nata nel 1996 dalla CMA fondata dall’imprenditore libanese Jacques Saadé nel 1978 e dall’acquisizione delle attività marittime della CGM (storica compagnia a controllo pubblico statale francese). Successivamente la CMA-CGM ha anche acquisito altre società di navigazione, tra le quali l’australiana ANL la francese Delmas e la statunitense US Lines e successivamente nel 2015 la NOL di Singapore.

Dal 2013 la CMA-CGM si è legata strategicamente con il gruppo cinese COSCO sia nel campo marittimo che in quello terminalistico per uno sviluppo armonico e coordinato delle loro attività su scala planetaria.

EVERGREEN

Evergreen Marine Corporation è ora la sussidiaria dell’Evergreen Group che si occupa di trasporto marittimo e che è stato costituito nel 1981 da una riorganizzazione delle attività, nate nel 1968, da un’iniziativa armatoriale del taiwanese Chang Yung Fa. Attualmente la società è partecipata ancora direttamente e indirettamente dalla famiglia Chang e da consistenti quote di investitori istituzionali prevalentemente taiwanesi ma anche di altre nazionalità.

MSC

Acronimo di Mediterranean Shipping Company SA è un gruppo di diritto svizzero con sede a Ginevra fondato nel 1970 dall’imprenditore sorrentino Gianluigi Aponte. Il fondatore e la famiglia Aponte ne detengono il completo controllo azionario e gestionale.

Attualmente è la maggiore compagnia del mondo nel campo dei container con ampi investimenti anche nella terminalistica, trasporti terrestri ed intermodali, rimorchio marittimo e altre attività complementari al ramo ma anche di diverso indirizzo a livello mondiale e svolge attività totalmente indipendente da alcun vincolo consortile dopo lo scioglimento consensuale del Consorzio 2M con Maersk (2025).

ZIM

ZIM Integrated Shipping Service è la compagnia di navigazione statale di Israele con sede a Haifa che assicura i collegamenti marittimi fra questa Nazione ed il resto del mondo, ma svolge anche una regolare attività commerciale indipendente sulle principali tratte marittime.

La compagine azionaria è tuttavia composta anche dalle principali banche e fondi di investimento di cui citiamo a mero esempio le americane Goldman Sachs e Black Rock.

WAN HAI

Wan Hai Lines Ltd è una compagnia taiwanese principalmente vocata al traffico Intra-Asia ma più recentemente anche ai collegamenti Trans-pacifico con il Nord America.

Nata nel 1965 ha una compagine societaria basata su soggetti riconducibili a investitori privati taiwanesi.

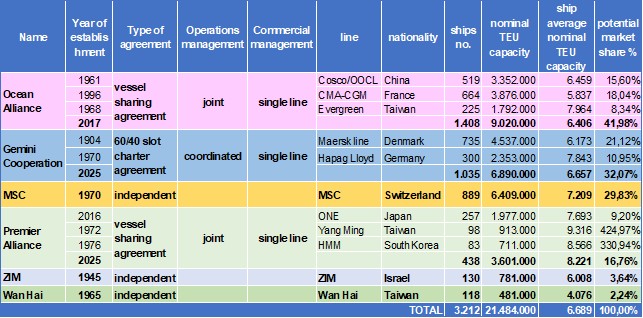

La tabella che segue riassume la composizione delle alleanze e delle principali compagnie in esse raggruppate:

Come si evince da quanto sopra sinteticamente esposto l’attuale situazione vede fronteggiarsi quattro principali soggetti:

- Ocean Alliance, che è non solo il soggetto ampiamente più potente numericamente ma anche quello più omogeneo che ha mantenuto intatto l’assetto degli anni precedenti come consorzio saldamente controllato dalla Cina.

- Gemini Cooperation, accordo totalmente nuovo composto interamente da due soggetti europei dei quali sarà verificato sul campo la solidità e la validità in termini di capacità di muoversi rapidamente sul mercato in maniera coordinata e senza sovrapporsi.

- MSC che nella sua nuova totale libertà di manovra sul mercato e conoscendo la snellezza del suo top management nelle decisioni strategiche potrebbe aumentare vieppiù la sua influenza sul mercato mondiale.

- Premier Alliance che con l’uscita di Hapag Lloyd diventa un consorzio a trazione fortemente giapponese e totalmente asiatico.

Colpisce ancora una volta il fatto che la talassocrazia forse più potente di sempre, ovvero gli USA, eserciti la sua potenza solo con la US Navy e non disponga direttamente di un vettore oceanico per il trasporto di container (dopo Sealand APL etc.) di livello mondiale pur avendo un’economia che dipende in maniera determinante, e oseremmo dire quasi vitale, dalle forniture estere ed in particolare asiatiche (leggi cinesi).

Ovviamente è impensabile che gli strateghi USA non abbiano considerato o abbiano sottovalutato questo tema.

Il rientro di alcune attività più o meno strategiche negli USA perseguito dall’attuale amministrazione attenuerà questo legame, ma certamente non lo potrà sciogliere in maniera significativa almeno per i prossimi anni.

Naturalmente nulla vieta che tramite i controlli o le partecipazioni azionarie con una o più società di navigazione che operano a livello planetario tramite i super-fondi di investimento tipo BlackRock o Vanguard o con altri accordi fra le parti venga compensato o mascherato almeno in parte questo handicap.

Se però guardiamo all’elenco delle grandi compagnie e consorzi vediamo che alcune si autoeliminano da sole per palesi incompatibilità anche geopolitiche e quindi i candidati rimangono veramente pochissimi.

Questo vale anche per le attività marittime in aree esterne agli USA, sulle quali però gli stessi intendano esercitare un controllo e predominio anche commerciale marcato.

I nuovi equilibri (tutti, peraltro, da stabilizzarsi) del mondo pluri-polare vengono esercitati certamente con la forza militare, ma anche e non in maniera secondaria con altre forme di pressioni e di influenze.

Proprio in questi giorni assistiamo alla crisi del Medio Oriente in fase di pericolosa escalation che pone severi interrogativi sia strategici che, per quanto ci riguarda, concernenti i traffici marittimi commerciali da e per l’Asia. Il Mar Rosso, che sembrava aver recuperato almeno in parte un minimo di margine di affidabilità nella sicurezza del transito, torna ad essere ad alta tensione.

Alcuni vettori hanno provato o stanno provando a riprendere la tradizionale rotta via Suez, ma allo stato rimane un azzardo non da poco, o comunque prematuro.

Altri per ora continuano a seguire il periplo dell’Africa che allunga il transit time di circa una settimana sia sul Nord Continente che sul Mediterraneo e l’Adriatico in particolare, ma che garantisce una elevata affidabilità e anche una prospettiva forse rivoluzionaria sulle rotte che potrebbe coinvolgere anche l’Africa, in particolare quella occidentale.

Su tutto, per quanto riguarda infine il Mare Adriatico e i porti nordorientali, si sovrappone il terremoto determinato dallo scioglimento del consorzio 2M tra MSC e Maersk, vero perno per molti anni del traffico container del porto di Trieste.

In particolare, quest’ultima ha concentrato le sue attività nel porto di Rijeka, togliendole quindi da Trieste che ha perso tutto l’influente carico in trasbordo che la stessa operava per servire le destinazioni di Venezia, Ravenna e Ancona con due navi feeder dedicate, traffico che nel 2024 è corrisposto a circa 170.000 TEU ovvero circa 90.000 container.

La proiezione aritmetica di fine anno porta quindi ad una performance con una flessione intorno al 30% rispetto al movimentato del 2024, se non intervengono fatti nuovi nella seconda metà dell’anno.

Questo evento, paventato già alla notizia definitiva della fine del consorzio 2M, non può essere certamente addebitato a negligenza di programmazione né da parte dell’Autorità né tantomeno da parte del titolare del terminal contenitori, avendo lo stesso subito le conseguenze degli eventi sopradescritti, del tutto estranei alla sua influenza manageriale, passando pertanto da due ad una sola linea principale di approdo (MSC) essendo l’altra (Maersk) diventata concorrente della seconda e avendo quindi fatto altre e legittime scelte di scali base su Rijeka (home port) e Koper, soprattutto in conseguenza dei rilevanti impegni di investimento assunti nel porto croato.

L’auspicio è che MSC, che come sopra accennato di recente si è mossa molto vivacemente a livello planetario anche in iniziative altamente strategiche, come l’iniziativa di acquisizione dei due terminal principali di Panama assieme al fondo americano BlackRock, valuti Trieste ed il terminal sotto il suo controllo come gateway strategico per i suoi traffici sull’Europa Centro-Orientale, unitamente alle opportunità di trasbordo, non solamente verso altri scali adriatici, ma anche verso l’Est Med, tenendo anche conto delle numerose iniziative e rapporti che si sono consolidati nel tempo anche in altri settori nell’ambito della Regione FVG. (di.s.)

Nota: i dati relativi alla consistenza di navi e TEU ed alle storie delle linee sono tratti tutti da Wikipedia “List of largest container shipping line” in data 19 giugno 2025 mentre i dati inerenti alle composizioni azionarie sono estratti a mero titolo indicativo da fonti varie.

Foto di copertina di HesselVisser