All’ultimo forum di Davos un panel composito si interrogava sui destini della globalizzazione. Il nome della conferenza era già un programma: De-globalization or Re-globalization? La mappa del nuovo mondo multipolare è ancora incerta: l’epidemia non ha smesso di mietere vittime, la guerra in Europa continuerà per un tempo indefinito, il flagello dei cambiamenti climatici è una variabile indecifrabile. Infine, il ritorno di nuove incertezze finanziarie nel settore bancario, tra le due sponde dell’Atlantico, delinea un quadro ad alto rischio.

È notizia recente che Iran e Arabia Saudita (alleato americano di lunga data) hanno siglato un accordo per ristabilire rinnovate relazioni diplomatiche sotto l’egida di Pechino, senza gli USA. Tuttavia, siamo ben lungi dal conoscere quali siano le nuove regole del mondo multipolare.

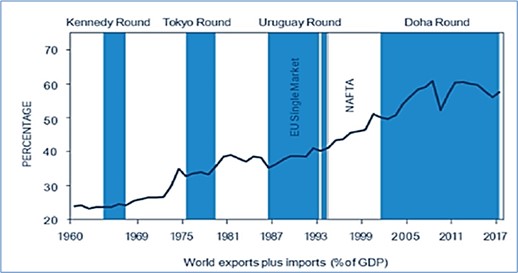

D’altra parte, i dati macroeconomici sono contrastanti. L’architettura istituzionale e finanziaria, stabilita dagli accordi di Bretton-Woods e incardinata attorno a Banca Mondiale, Fondo Monetario e WTO, ha presieduto ad un capitolo della globalizzazione che ha cominciato a contrarsi a partire dalla crisi dei subprime del 2007-2008.

Il volume delle esportazioni globali in percentuale al PIL mondiale ha avuto il suo picco al credit crunch del 2008-2009. (Source: Catherine Mann in Bretton Woods @75 Compendium, 2019. Data from WorldBank EU = European Union; NAFTA = North American Free Trade Agreement citato nel paper “Have we hit “peak globalization”? di Kevin Lynch.)

Come ha fatto notare il vicedirettore della BMO Financial Group, Kevin Lynch: “Oltre al commercio di beni e servizi, l’integrazione finanziaria globale è misurata dai flussi finanziari transfrontalieri. Anche questi ultimi hanno raggiunto un picco all’inizio della crisi finanziaria globale [del 2007-2008 ndr] e da allora si sono ritirati, guidati dalle economie dell’OCSE. È interessante notare che la Cina ha aumentato la sua esposizione finanziaria globale, unica grande economia a farlo.[1]”

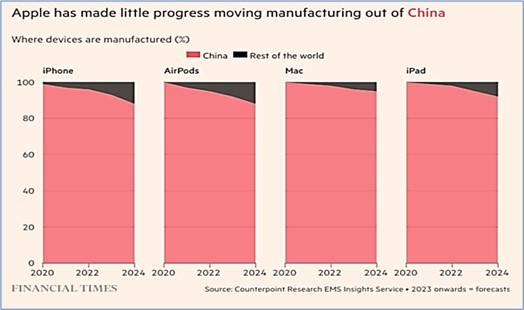

Sulla rivista britannica New Statesman, lo storico dell’economia Adam Tooze si era premurato di ricordare che non c’è soluzione alla nostra era di crisi senza la Cina. Il 17 gennaio 2023 – nello stesso panel di Davos da cui abbiamo iniziato a raccontare questa storia – il ministro ungherese della finanze Péter Szijjártó dichiarava che le maggiori case automobilistiche tedesche avevano annunciato che le loro auto elettriche sarebbero state costruite in Ungheria, guarda caso con batterie cinesi (e coreane). La transizione green – in un settore decisivo come quello dell’automotive – non sembra poter fare a meno di una continuata, se non maggiore, integrazione tecnologica ed economica lungo tutto il continente euroasiatico. Proprio il 17 gennaio 2023 il Financial Times pubblicava un grafico a barre, che lasciava presagire quanto sarà complicata – se mai avverrà – la separazione (o decoupling) tra economia americana e cinese.

La Apple ha fatto pochi progressi per muovere la manifattura dei suoi prodotti più importanti fuori dalla Cina. Il 90% o più viene, infatti, assemblata lì dalla azienda taiwanese Foxconn.

Il 6 dicembre 2022 il presidente americano Joe Biden ha inaugurato la nuova fabbrica di semiconduttori della taiwanese TSMC – l’azienda leader nella produzione di questo settore con 600 miliardi di capitalizzazione nel 2020 – in Arizona (Stati Uniti d’America). Allo stesso evento, il CEO di Apple Tim Cook ha annunciato che la sua azienda avrebbe acquistato chip “Made in USA” proprio dal nuovo fab, frutto della collaborazione tra TSMC e Stati Uniti. Nonostante gli annunci roboanti e un investimento ingente – ben 12 miliardi di dollari – il fondatore di TSMC, Morris Chang, 91 anni, ha lasciato un commento secco, intervenendo dallo stesso palco da cui aveva parlato poco prima Joe Biden: “La globalizzazione è quasi morta”. E poi ha anche aggiunto, nel caso qualcuno non avesse ben inteso: “Il libero commercio è quasi morto”. La scelta di produrre chip in America è infatti controproducente sotto molti profili: secondo lo stesso Chang potrebbe costare fino al 50% in più rispetto a Taiwan. Il salario medio della TSMC è di 61,000 dollari all’anno, mentre negli Stati Uniti la cifra potrebbe salire fino a 135,000 dollari (secondo le stesse dichiarazioni di Biden che ha menzionato questa cifra durante l’inaugurazione). Inoltre, la TSMC si è assunta l’onere di formare gli ingegneri americani che lavoreranno nel ramo americano dell’azienda, spedendoli a studiare a Taiwan per un anno e mezzo. Qualcuno l’ha chiamato re-shoring, onshoring o nearshoring; la ministra del tesoro Janet Yellen lo scorso 19 luglio a Seul l’ha chiamato friend-shoring: ovvero riportare le supply chain strategiche sotto l’ombrello della sfera di influenza americana, a cominciare proprio dall’industria dei semiconduttori. Il governo americano ha buttato sul piatto milioni di dollari in sussidi statali, 52 miliardi nel 2021, e poi ha raddoppiato la cifra nel 2022 con il Chips and Science Act (senza contare gli investimenti in Ricerca e Sviluppo che ammontano a 278 miliardi in dieci anni).

Se pochi anni fa era rimasto solo Xi Jinping a cantare il peana alla globalizzazione, proprio dal palco di Davos nel 2017, l’amministrazione Biden ha rilanciato la politica assertiva di contenimento delle capacità tecnologiche cinesi, in continuità con i suoi due predecessori alla Casa Bianca, Barack Obama e Donald Trump. Adam Tooze sul Financial Times si è domandato cosa sarebbe successo a parti invertite, mettendo Apple dove ora si trova Huawei, laddove l’azienda cinese è stata incapacitata nella sua traiettoria di sviluppo tecnologico dal governo americano,

Immaginate se la Cina attaccasse la rete di produzione di Apple, come gli Stati Uniti stanno attaccando non solo Huawei ma l’intero settore della microelettronica high-tech in Cina. E poi immaginate che Pechino dichiari pacatamente che questo non deve essere preso come un attacco allo sviluppo economico dell’America in generale, ma solo alle parti che contano a fini strategici. Immaginate come reagirebbero a questo punto Washington e il sistema politico americano.[2]

La discrepanza tra asserzioni pubbliche, direttive politico-amministrative e trend economici è ancora enorme. Smontare e rimontare le catene di approvvigionamento delle dorsali euro-asiatiche è un’impresa titanica, ma ancora di più lo è immaginare un’economia globale senza la Cina. (Carlo Antonicelli)

[1] Adam Tooze, Chartbook #192 On deglobalization and polycrisis, Reperibile qui: https://tinyurl.com/2p9c776p

[2] Kevin Lynch, Have we hit “peak globalization”?, JSGS, Policy Brief, Consultabile a questo indirizzo: https://tinyurl.com/27jz7e86