Il mercato dei noli marittimi spot si mantiene ancora su valori estremamente alti rispetto al periodo pre-pandemico e ciò nonostante le notevoli complessità sorte a carico del mercato globale dell’interscambio tra la fine del 2021 ed i primi mesi del 2022.

Citiamo sommariamente alcuni dei principali fattori che hanno colpito soprattutto le economie dei paesi emergenti, il rincaro dei prodotti energetici e delle materie prime, l’impennata dell’inflazione oltre il 7% negli USA e a seguire in Europa, l’alternanza di periodi di lockdown nei porti cinesi, il conseguente congestionamento dei porti americani e del Nord Europa, la carenza di semilavorati in specie nel comparto dell’elettronica causa la rottura delle catene di fornitura prodotta appunto dalle congestioni e dai ritardi nave, da ultimo la vicenda bellica Russia-Ucraina sulla quale Europa, USA e Nato sembrano non saper trovare una quadra concorde per l’avvio di un negoziato perseguibile.

Unico dato positivo per lo shipping in questo travagliato scenario i ricavi delle principali compagnie armatoriali che, come riferisce Alphaliner e come ribadito dal CEO di Maersk Søren Skou in una recente intervista su Der Spiegel, in base ai primi dati del 2022, dopo i rilevanti profitti incassati nel 2021 tendono in generale ad un ulteriore incremento intorno al +13%.

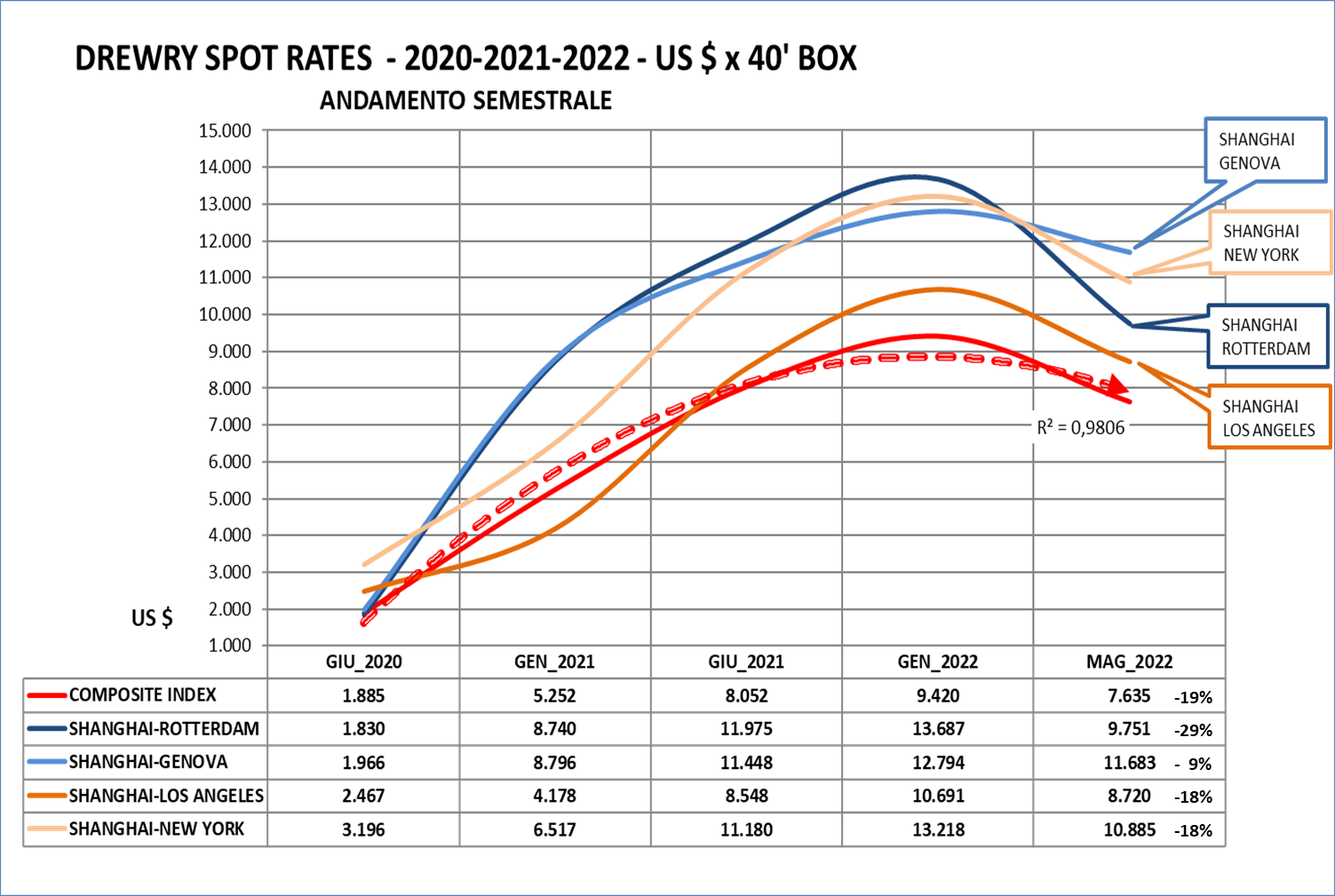

Ciò nonostante si avverte un primo marginale segnale di tendenza al rientro delle quotazioni di nolo che sembrano quindi aver superato il picco della crescita innestatasi a partire dalla seconda metà del 2020, con valori massimi tra la fine del 2021 e il mese di gennaio 2022, come si può rilevare dal grafico a cadenza semestrale per il periodo giugno 2020-maggio 2022, elaborato su valori pubblicati periodicamente da Drewry:

Indubbiamente i valori attuali sono ancora molto alti rispetto al punto di partenza, peraltro la linea di andamento polinomiale del “composite index” sembrerebbe indicare una accentuata tendenza al rientro.

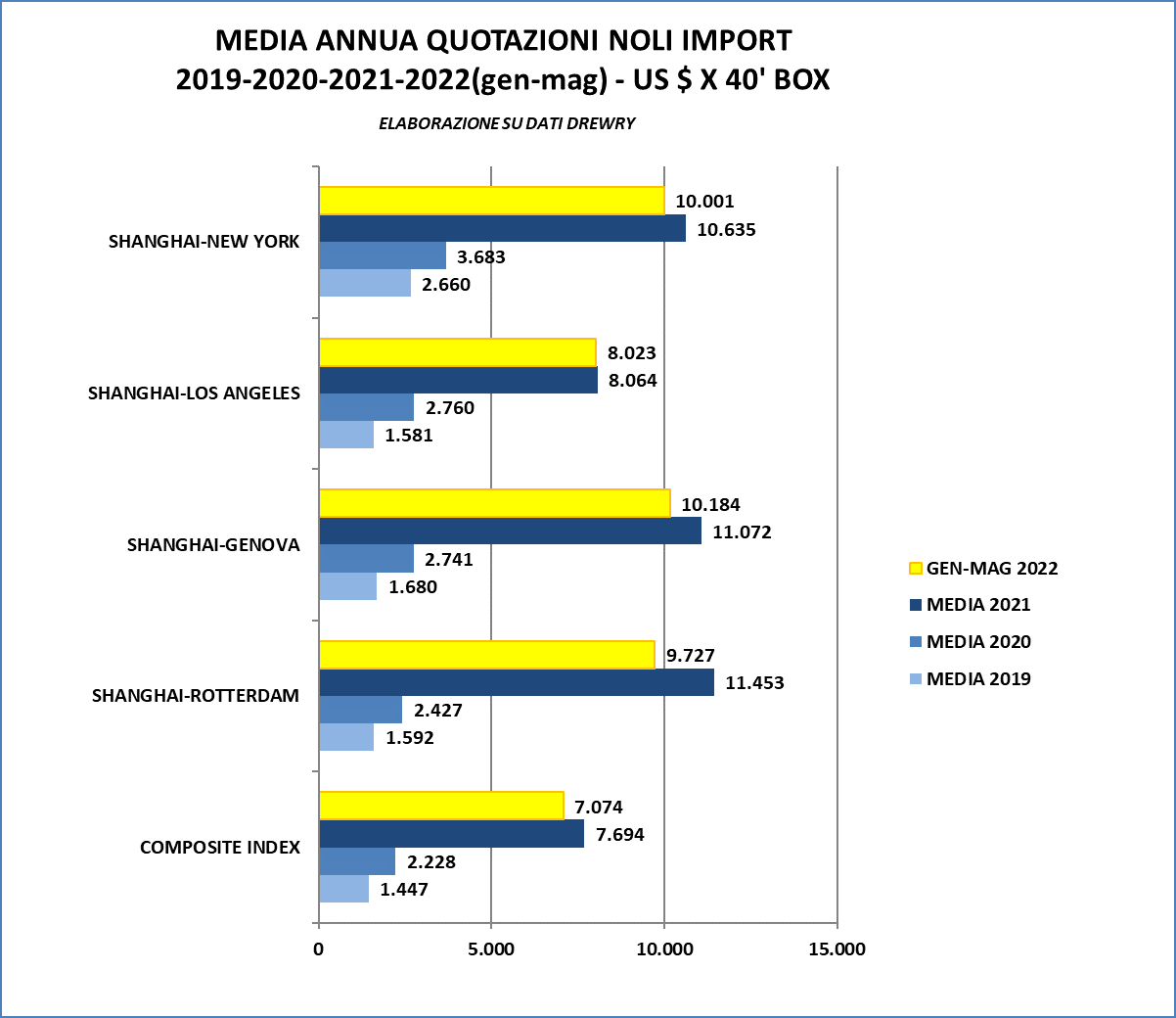

Che le quotazioni correnti siano ancora eccessive rispetto ai dati storici lo conferma ampiamente un confronto dei valori medi del periodo gennaio-maggio 2022 con i valori medi 2021-2020-2019, che riportiamo a titolo puramente indicativo nel grafico che segue:

Un dato significativo che emerge osservando i singoli dati nel primo grafico è il seguente: l’andamento delle quotazioni per la West e la East Coast degli USA si mantiene più o meno su posizioni parallele, con una contrazione da gennaio a maggio 2022 paritetica del -18%, mentre l’andamento delle quotazioni Nord Europa / Mediterraneo, dopo un periodo di coincidenza e in particolare per tutto il 2021 di minor impatto per il Mediterraneo a partire dagli inizi del 2022 si divaricano, da gennaio a maggio il Nord Europa recede del -29%, il Mediterraneo solamente del -9%. Riteniamo che ciò sia dovuto essenzialmente alla diversa capacità media delle navi impiegate sulle rispettive rotte e, ovviamente, all’andamento dei volumi del trasportato e quindi del fattore di riempimento, elemento cruciale nell’attività di contrattazione prezzi.

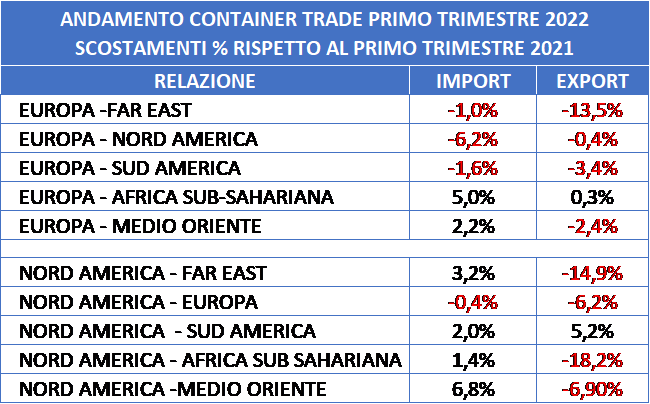

A tale proposito pare utile dare un’occhiata all’andamento del trade sulle principali direttrici di nostro interesse; di seguito una tabella degli scostamenti elaborata sui primi dati diffusi da CTS e da Dynamar sull’andamento del “container trade” del primo trimestre 2022:

I primi due dati che balzano all’evidenza sono quelli del crollo dell’export dall’ Europa e dagli USA verso il Far East, come pure si ridimensiona fortemente il dato dell’import, con l’Europa che segna un -1% e gli USA che comunque mantengono un +3,2%, valore di molto inferiore al dato del 2021 che segnava incrementi costanti mediamente superiori al +20%. Da rilevare inoltre il calo dell’export europeo verso il Sud America e il Medio Oriente, mentre gli USA recedono nell’export anche verso l’Europa, l’Africa sub Sahariana e il Medio oriente.

Ci pare infine interessante segnalare la posizione assunta dalla Federal Maritime Commission degli USA pubblicata il 5 maggio scorso, con la quale vengono indicati alcuni importanti obblighi che saranno imposti nei rispettivi agreement alle tre alleanze e alle linee marittime in merito alle informazioni da dare al BTA (Bureau of Trading Analysis) della F.M.C. circa le capacità, l’affidabilità dei servizi e la stabilità dei prezzi imposti ai caricatori, al fine di non causare impatti negativi sul market trade.

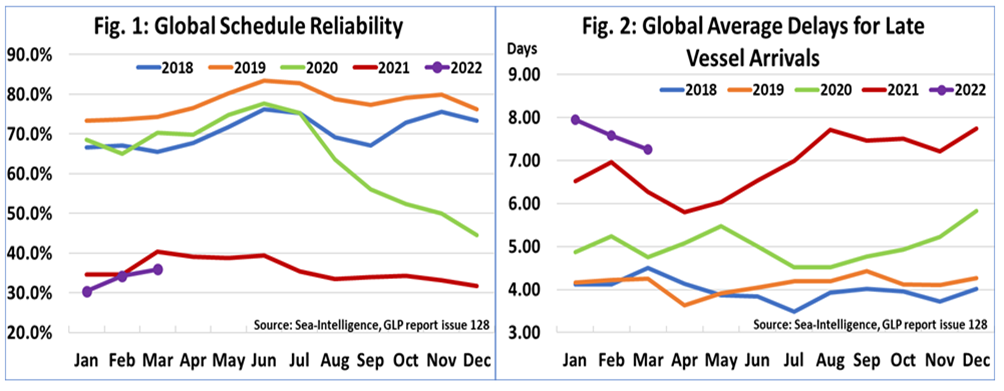

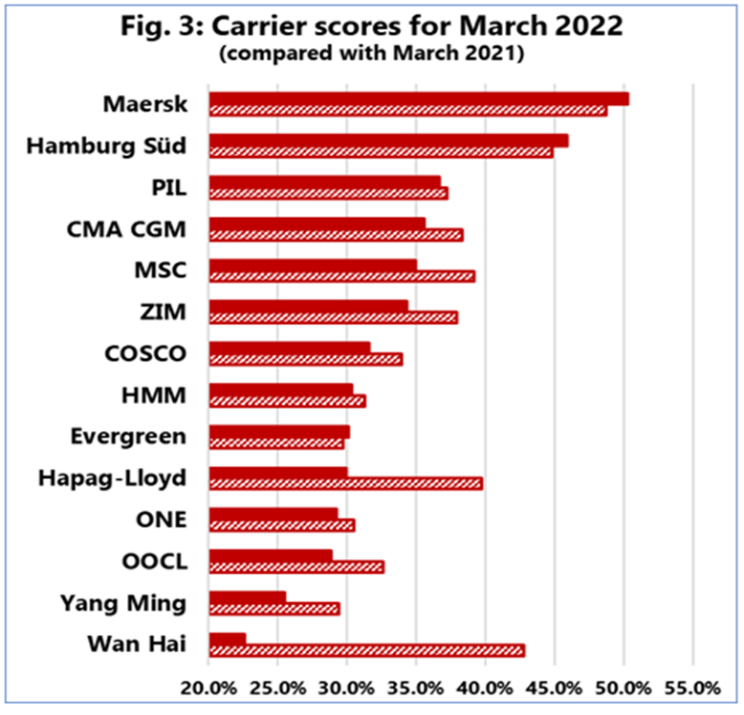

Concludiamo questa nostra sintetica analisi con un cenno circa l’affidabilità dei servizi; l’ultimo monitoraggio condotto dalla danese Sea Intelligence nel periodo gennaio-marzo 2022 e diffuso da Container News (https://container-news.com/schedule-reliability-improves-again-in-march/ ) dava i seguenti risultati:

Source: Sea-Intelligence.com, GLP Report, issue 128

Una media di 7 giorni di ritardo arrivo/nave nel periodo agosto 2021-marzo 2022, e un’affidabilità globale dello “schedule” attorno al 35,9%, con una sola compagnia la Maersk che registra uno score di affidabilità superiore al 50%, come da tabella che segue:

Source: Sea-Intelligence.com, GLP Report, issue 128