Il 28 maggio scorso a Venezia si è tenuto il convegno “Porti, interporti e corridoi. Venezia e l’Alto Adriatico come porta dei traffici verso l’Est”, organizzato da Venice Sustainability Foundation (VSF) in collaborazione con l’Autorità di Sistema Portuale del Mare Adriatico Settentrionale, il Comune di Venezia e VE.LA Spa, e con il supporto di Eni e Alilaguna.

Da parte dei vari relatori che si sono alternati, in particolare Paolo Costa e Renato Brunetta, sono stati illustrati alcuni dati circa l’andamento del traffico dei contenitori nei porti del Nord Adriatico in raffronto con gli altri range portuali europei nei periodi 2015-2021-2025; in merito il periodico Ship to Shore nell’edizione del 28 maggio ha riportato quanto segue:

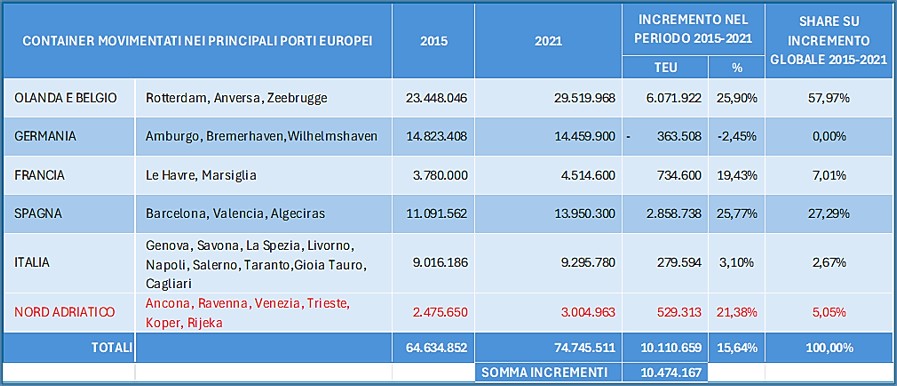

“””Tra il 2021 e il 2025, infatti, il 56% della crescita netta dei volumi di container movimentati in Europa, pari in totale a 10,2 milioni TEUs, si è concentrato negli scali olandesi e in quelli belgi, seguiti dai porti spagnoli che hanno beneficiato del 23% dell’incremento complessivo. L’Alto Adriatico ha intercettato solo il 4,1% dei traffici aggiuntivi.”””

La stessa indicazione è stata poi ripresa dal quotidiano Il Piccolo di Trieste, indicando gli stessi dati, ma riferiti al periodo 2015-2025.

Non siamo in grado di stabilire se trattasi di errata interpretazione da parte dei giornalisti o di un’analisi non correttamente compresa dall’uditorio, in realtà i veri dati da noi analizzati sono totalmente diversi da quanto riportato dalla stampa.

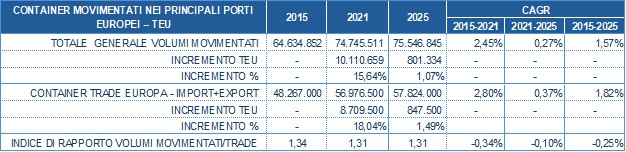

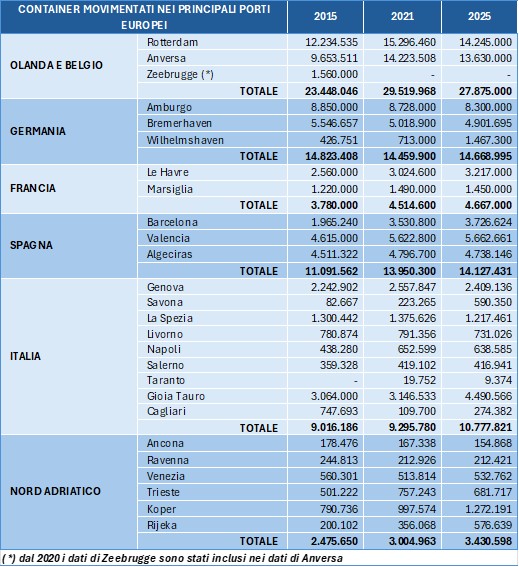

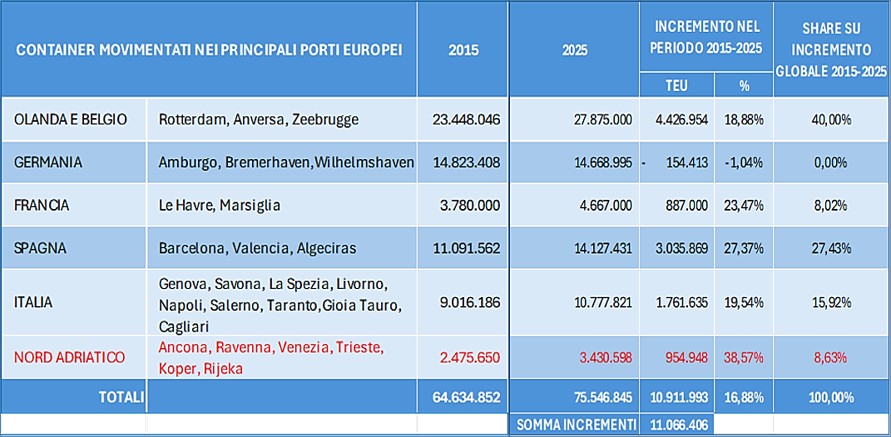

Riportiamo di seguito una tabella che riassume l’andamento dei volumi di contenitori movimentati nei principali range europei, confrontato con l’andamento del trade in container, dati che di norma non sono omogenei per effetto delle duplicazioni di movimentazione dovute ai trasbordi, in pratica lo stesso contenitore in base alle statistiche del movimentato nei singoli porti viene conteggiato più volte; per completezza di informazione abbiamo analizzato più periodi di tempo, il periodo 2015-2021, il periodo 2021-2025 e il periodo 2015-2025, questo in quanto non ci era chiaro il dato dei 10,2 milioni di TEU dichiarato :

Dai dati sopra esposti si rileva quanto segue:

- Il container trade è aumentato di 8,7 milioni di TEU nel periodo 2015-2021 (+18,04%) e di 0,8 milioni di TEU nel periodo 2021-2025 (+1,49%), per un totale di 9,5 milioni di TEU (+19,8%);

- Il totale del movimentato nei range portuali europei è aumentato di 10,1 milioni di TEU nel periodo 2015-2021 (+15,64%) e di 0,8 milioni di TEU nel periodo 2021-2025 (+1,07%) per un totale di 10,9 milioni di TEU;

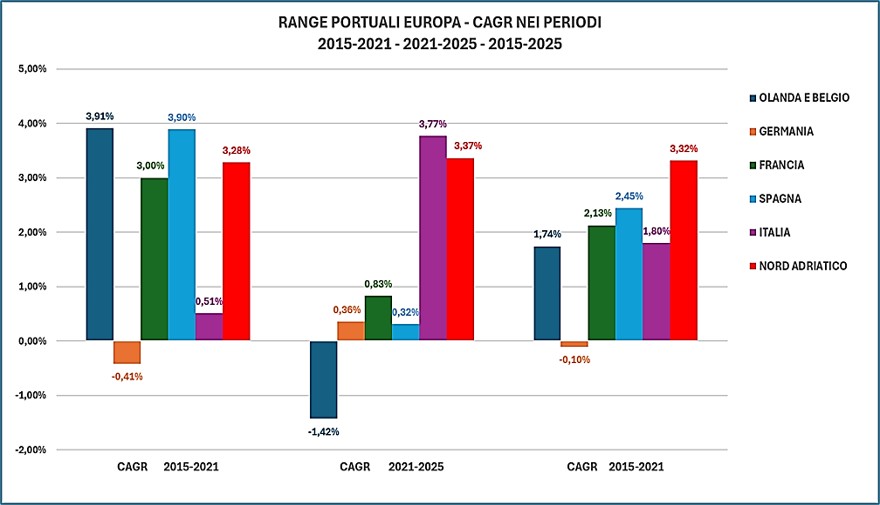

- Il CAGR (“Compound Annual Growth Rate”, ovvero tasso annuo di crescita composto) del dato del movimentato nei tre periodi considerati è pari rispettivamente al 2,45% nel periodo 2015-2021, allo 0,27% nel periodo 2021-2025 e all’1,57% nel periodo 2015-2025;

- L’indice di rapporto tra il dato del movimentato e il dato del trade è pari a 1,34 nel 2015, 1,31 nel 2021 e nel 2025, in diminuzione per un progressivo calo dei trasbordi.

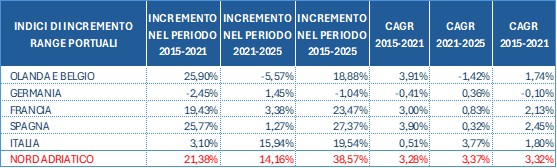

La tabella che segue riassume gli indici di incremento % e il CAGR dei range portuali europei considerati nei tre periodi analizzati, con evidenziati in rosso i dati del Nord Adriatico:

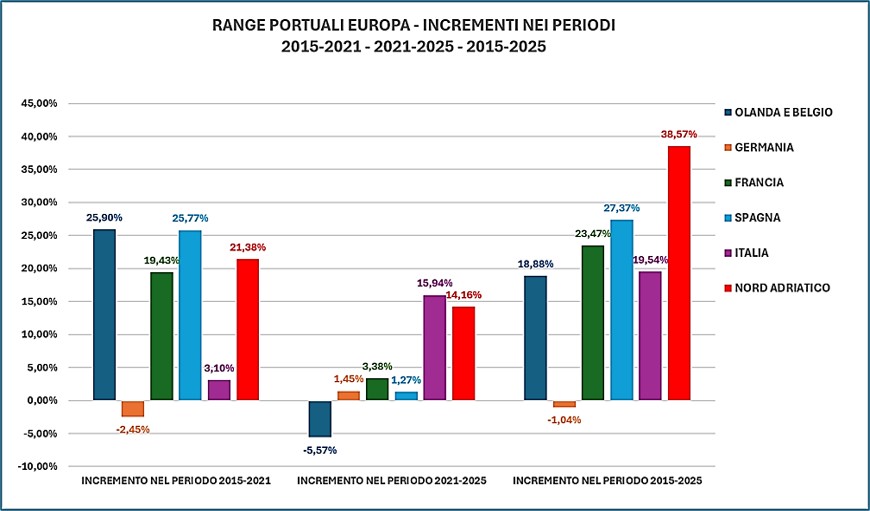

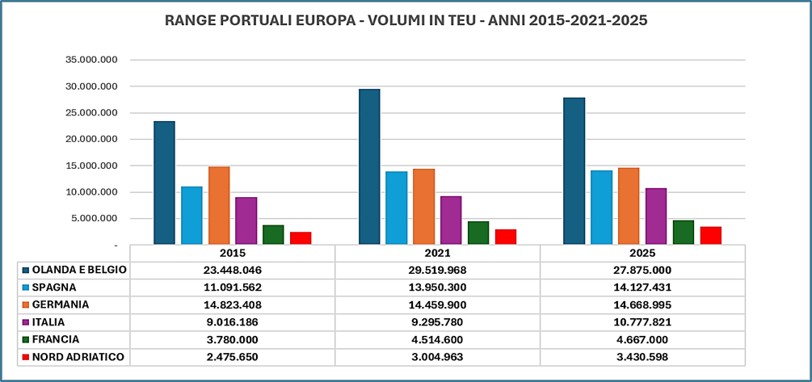

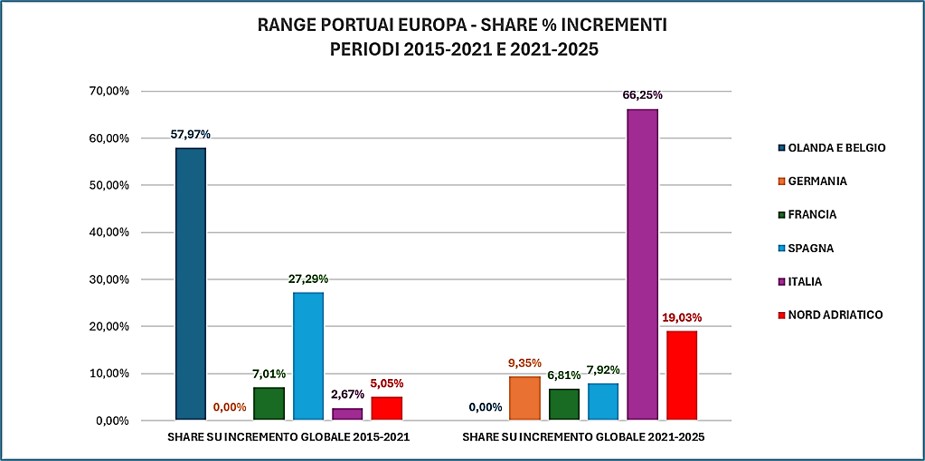

Per maggiore chiarezza visiva riportiamo anche i relativi grafici:

Il range del Nord Adriatico, che nella nostra analisi include i porti di Ancona, Ravenna, Venezia, Trieste, Koper e Rijeka, registra in tutti e tre i periodi degli indici di incremento rilevanti, inoltre mantiene un CAGR di crescita stabile tra il 3,28% e il 3,37%.

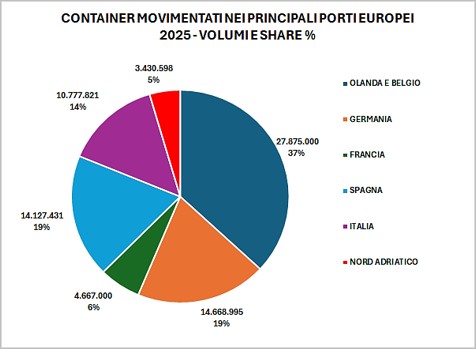

Per correttezza di informazione, riportiamo di seguito la tabella completa e il grafico dei principali porti europei considerati nella nostra analisi:

Consideriamo ora il dato dello share % degli incrementi verificatisi nei tre periodi; il primo, dal 2015 al 2021, dove rileviamo per il Nord Adriatico un dato pari al 5,05%, dato leggermente superiore a quello esposto durante il convegno (4,1%) e il secondo periodo dal 2021 al 2025, dove lo share del Nord Adriatico sugli incrementi globali sale al 19,03%:

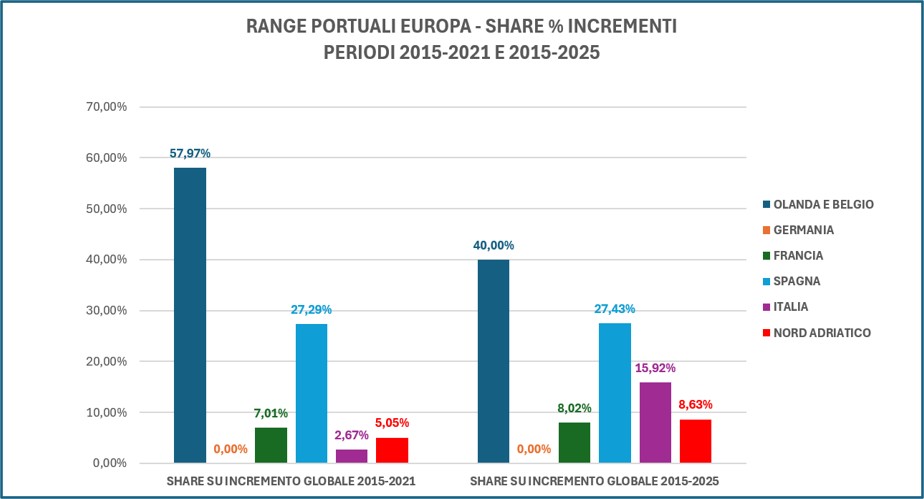

Nel periodo complessivo, dal 2015 al 2025 lo share del Nord Adriatico si stabilizza all’8,63%

Di seguito i relativi grafici:

Per concludere, il dato progressivo dei porti del range Nord Adriatico è in costante e progressiva crescita, pur contraddistinto da volumi complessivi ancora nettamente inferiori a quelli degli altri principali range europei, in particolare il Nord Europa, che comunque detiene una posizione dominante nel contesto del trade oltremare, se pur negli ultimi anni influenzato dalla crescita dei porti Baltici un tempo serviti con servizi feeder e che complessivamente dai 6,6 milioni di TEU del 2015 nel 2025 hanno totalizzato 10,1 milioni di TEU, ne è la dimostrazione in questa nostra analisi la progressiva contrazione del range tedesco (Amburgo, Bremerhaven e Wilhelmshaven) che nei periodi considerati non ha condiviso il trend di incremento.

Un altro dato che emerge è quello del buon andamento dei principali porti nazionali, cresciuti di poco (3,10%) nel periodo 2015-2021, ma ben di più nel periodo 2021-2025 (19,94%) con uno share sugli incrementi che è passato dal 2,67% al 66,25% e che registrano quindi dei valori complessivamente soddisfacenti in relazione al trend nei periodi esaminati, segnale che da un lato si giustifica con la crescente presenza in Mediterraneo di navi di maggiore capacità sui servizi oceanici diretti, dall’altro genera un conseguente e progressivo trasferimento di volumi dal Nord al Sud.

Infine, per quanto riguarda il Nord Adriatico e in particolare il versante portuale orientale, si evidenzia che la rottura dell’ Alleanza 2M tra la MSC e la Maersk, decisa nel corso del 2024 e avvenuta materialmente a marzo del 2025, non ha provocato perdite di traffico per il sistema dei tre porti Nord Orientali, ma solamente uno spostamento di volumi all’interno degli stessi; complessivamente i tre porti di Trieste, Koper e Rijeka hanno totalizzato 2.477.335 TEU nel 2024 e 2.530.547 nel 2025, +2,1%, assestamento peraltro che è ancora in corso, la Maersk infatti a settembre 2025 ha avviato l’operatività del nuovo terminal di Riva Zagabria a Rijeka, ottenuto in concessione in joint con la croata Enna Logic, e nel contempo ha escluso Trieste dal servizio diretto di Gemini, in partnership con Hapag Lloyd, sostituito con un servizio feeder che tocca tutti e tre i porti, unitamente a Venezia e Ravenna; ciò ha comportato per Trieste la perdita di rilevanti volumi di contenitori in trasbordo verso gli altri porti adriatici nazionali, ma non ha inciso sostanzialmente sul traffico diretto del porto con l’hinterland, i cui volumi più o meno si mantengono sui livelli pregressi, il calo del 23,56% riferito dalla stampa dei primi tre mesi 2026 rispetto al 2025 va analizzato tenendo conto che, proprio per effetto della sospensione del servizio 2M avvenuta alla fine di marzo 2025, nel primo trimestre di quell’anno Trieste aveva registrato un incremento del 34,75%, per cui il confronto è del tutto improprio, anzi darebbe addirittura un saldo positivo; infatti se si analizzano i dati 2026 includendo i mesi di aprile e di maggio, si ottiene una media mensile di volumi che segna un incremento intorno all’11% rispetto alla media mensile dell’anno 2025. Per un’analisi più congrua è opportuno attendere almeno i dati del semestre.

Salvo errori e omissioni, riteniamo di aver dato con questa nostra sintetica analisi un quadro sufficientemente chiaro dell’ andamento del traffico dei contenitori in Europa e soprattutto nel complesso dei porti del Nord Adriatico, che rappresentano a tutti gli effetti un gate di accesso competitivo al mercato dei paesi emergenti del Centro Est; ovviamente il percorso da fare per ottenere risultati più significativi rispetto ai competitors del Nord è ancora lungo, ma, a nostro avviso, le prospettive paiono confortanti, anche per effetto degli investimenti in corso e in programma nei terminal container, come illustrato nel numero 3-2026 della nostra newsletter. (da.s.)