A partire dalla fine del 2021, l’economia turca è caduta in una fase recessiva. Le principali metriche osservabili a riguardo sono:

- tassi di interesse reali negativi (differenza tra interesse bancario e inflazione)

- inflazione elevata

- ampio e persistente disavanzo delle partite correnti (eccedenza delle importazioni di beni e di capitali, rispetto alle esportazioni)

- debito estero superiore al 50% del PIL

- banca centrale con riserve valutarie nette stimate con saldo negativo (asset-debiti in valuta) per 50 miliardi di dollari, cioè a livelli relativamente bassi rispetto alle importazioni.

La stretta monetaria globale dall’inizio 2022 ha accresciuto i timori per un rallentamento dell’economia mondiale ed ha accresciuto la probabilità di crisi del debito nei paesi in via di sviluppo.

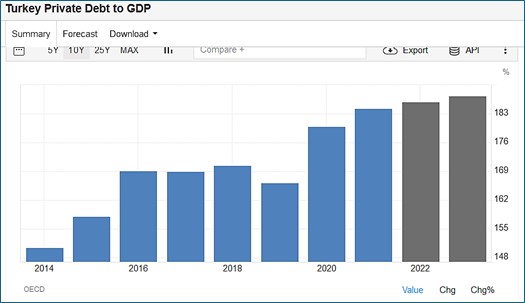

Al contrario, la Turchia ha ritenuto di risolvere i problemi finanziari forzando una svalutazione della moneta per ottenere una maggiore competitività nelle esportazioni. Le politiche economiche di allentamento monetario hanno spinto l’espansione del credito generando maggiore instabilità del tasso di cambio. Per gran parte del 2022, i tassi di interesse reali negativi hanno generato una fuga di capitali dalla lira turca, con conseguente rapido deprezzamento della valuta.

Dato l’elevato livello di importazioni necessarie alla produzione industriale e la scarsità di esportazioni ad alto valore aggiunto, il deprezzamento della lira turca ha comportato un aumento dei costi di produzione, che si sono rapidamente trasferiti sui prezzi.

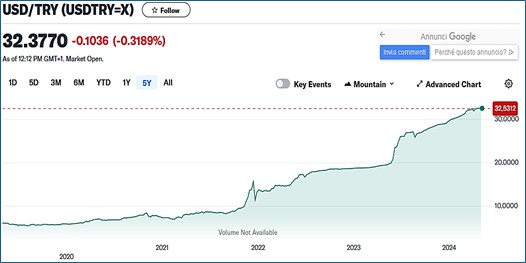

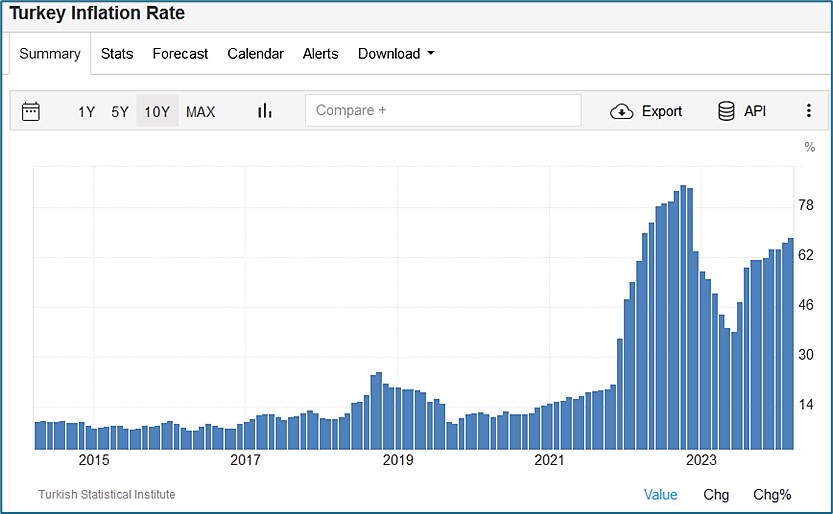

L’onere dell’aggiustamento è ricaduto sulle spalle del lavoro salariato: l’inflazione è andata fuori controllo e nell’agosto 2022 ha raggiunto l’80%. La Lira Turca è passata da una quotazione di 5.5 TRY/USD a fine 2019 a 32 TRY/USD oggi.

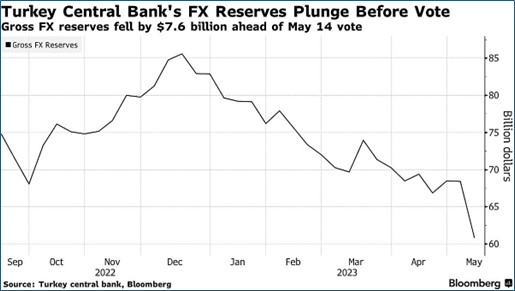

Nel frattempo, le riserve in valuta estera però sono state utilizzate nel tentativo di tenere il valore della Lira turca a livelli accettabili per la popolazione in vista delle elezioni. Pertanto, sono stati effettuati acquisti di TRY e vendite di valute straniere sul mercato valutario internazionale. Ne è seguita una valorizzazione della TRY artificialmente più alta del dovuto, e comunque non sostenibile.

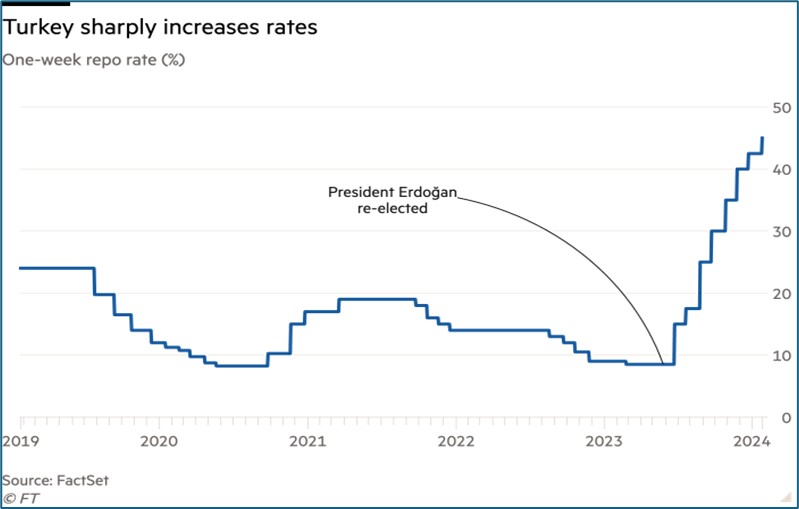

Dopo essere stato nuovamente confermato Presidente alle elezioni nel maggio 2023 Erdogan ha nominato un nuovo Ministro delle Finanze e un nuovo Direttore della BCT per tentare di aggiustare la situazione.

Il cambio di politica monetaria/valutaria è stato immediato: i tassi sono stati alzati dall’8,5% al 45% in un arco temporale di sei mesi, nel tentativo di far rientrare i drammatici effetti delle politiche monetarie precedenti.

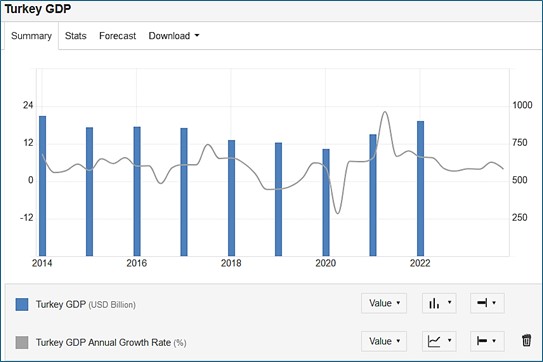

Il tasso di disoccupazione è attualmente al 10%, con la metà dei lavoratori pagati al salario minimo. Il PIL ha raggiunto a fine 2022 i 907 miliardi di USD, ed il tasso di crescita per il 2023 è apparso positivo dalle ultime rilevazioni, probabilmente attorno al 5% anno su anno.

Nell’aprile 2024 la Banca Centrale Turca ha effettuato ulteriori strategie di politica monetaria:

- ha mantenuto il tasso ufficiale invariato al 50% in linea con le aspettative del mercato. Per la fine del 2024 il mercato si attende un calo del tasso ufficiale al 45%.

- ha aumentato i tassi massimi di remunerazione delle riserve bancarie obbligatorie sui depositi in TRY (Turkish Lira) e KKM (schema di protezione della lira turca), con l’obiettivo di incentivare i depositi di lira turca

Le riserve obbligatorie sono i depositi che ogni banca è obbligata a mantenere dalle Autorità di Vigilanza bancaria. Le riserve obbligatorie vengono calcolate in base a un coefficiente percentuale, commisurato all’entità della raccolta bancaria, e devono essere depositate sul conto intrattenuto con la Banca Centrale del Paese. L’ammontare della riserva è quindi calcolato a partire dalle passività di bilancio a cui vengono applicate le aliquote. L’obbligo deriva dalla necessità di poter garantire liquidità sufficiente a far fronte agli eventuali prelievi da parte dei correntisti, serve a garanzia della solidità patrimoniale bancaria ma soprattutto serve come strumento di politica monetaria. Infatti, un aumento della percentuale di riserva obbligatoria porta gli intermediari bancari a prestare un ammontare inferiore di depositi (manovra che, via il moltiplicatore monetario, restringe l’offerta di moneta e la fa apprezzare). Al contrario, una riduzione del coefficiente permette alle banche di ampliare l’ammontare del credito (operazione che amplia l’offerta di moneta e la fa deprezzare).

Le nuove misure consistono in:

- Rialzo dei requisiti di riserva obbligatoria per i depositi in valuta estera: per i conti in valuta estera con scadenza fino a 30 giorni, il coefficiente di riserva è stato aumentato dal 25% al 29%. Per i depositi a 12 mesi il coefficiente è 25%.

- Riduzione del costoso piano KKM, che protegge i depositi in lire dal deprezzamento del cambio. Lo schema era stato introdotto nel 2021 nel tentativo di arginare gli effetti sociali del crollo della Lira Turca, dovuto in primis alle politiche estremamente espansive del 2020-2021. I conti KKM dal 2021 sono cresciuti fino a raggiungere i 117 miliardi di USD, cioè circa un quarto del totale dei depositi bancari. Per coprire il deprezzamento della valuta TRY versata dalla popolazione in questi conti “protetti”, la Banca Centrale ha venduto TRY per 11 miliardi di USD nei soli mesi di giugno e luglio 2023; ciò ha fatto crollare ulteriormente il valore della TRY.

Nonostante queste misure, il deficit commerciale non appare in miglioramento nelle ultime rilevazioni, a causa del deludente aumento delle esportazioni e dell’incremento delle importazioni a causa del prezzo del petrolio. Il PIL non cresce come sperato, probabilmente a causa della necessità di riforme strutturali che riportino l’efficienza economica e attirino gli investimenti esteri. L’inflazione registrata ad inizio 2024 era ancora al 60% annuo; l’obiettivo dichiarato per la fine del 2024 è del 30-35%.

La situazione complessiva comunque è percepita in miglioramento dagli analisti, che interpretano con favore le politiche dell’ultimo periodo, focalizzate sul riportare l’economia in una situazione di equilibrio macroeconomico attraverso la politica di tassi estremamente restrittivi, oltre al taglio alla spesa pubblica e al taglio degli investimenti in infrastrutture.

A cura di Donau Sviluppo S.r.l. Fonti: tradingeconomics.com, Bloomberg.com, Worldbank.org, CEIC Data, Yahoo Finance, Turkish statistical Institute, Goldman Sachs, JPMorgan