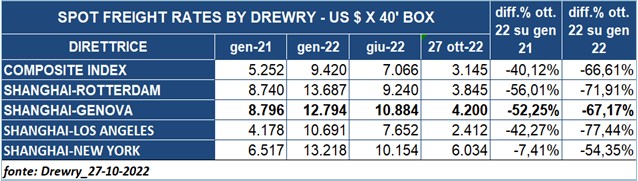

Anche nella terza decade di ottobre si conferma il trend di progressivo calo dei noli spot sulle principali direttrici oceaniche; in base alle ultime quotazioni diffuse da Drewry il 27 ottobre, la situazione si presenta infatti come segue:

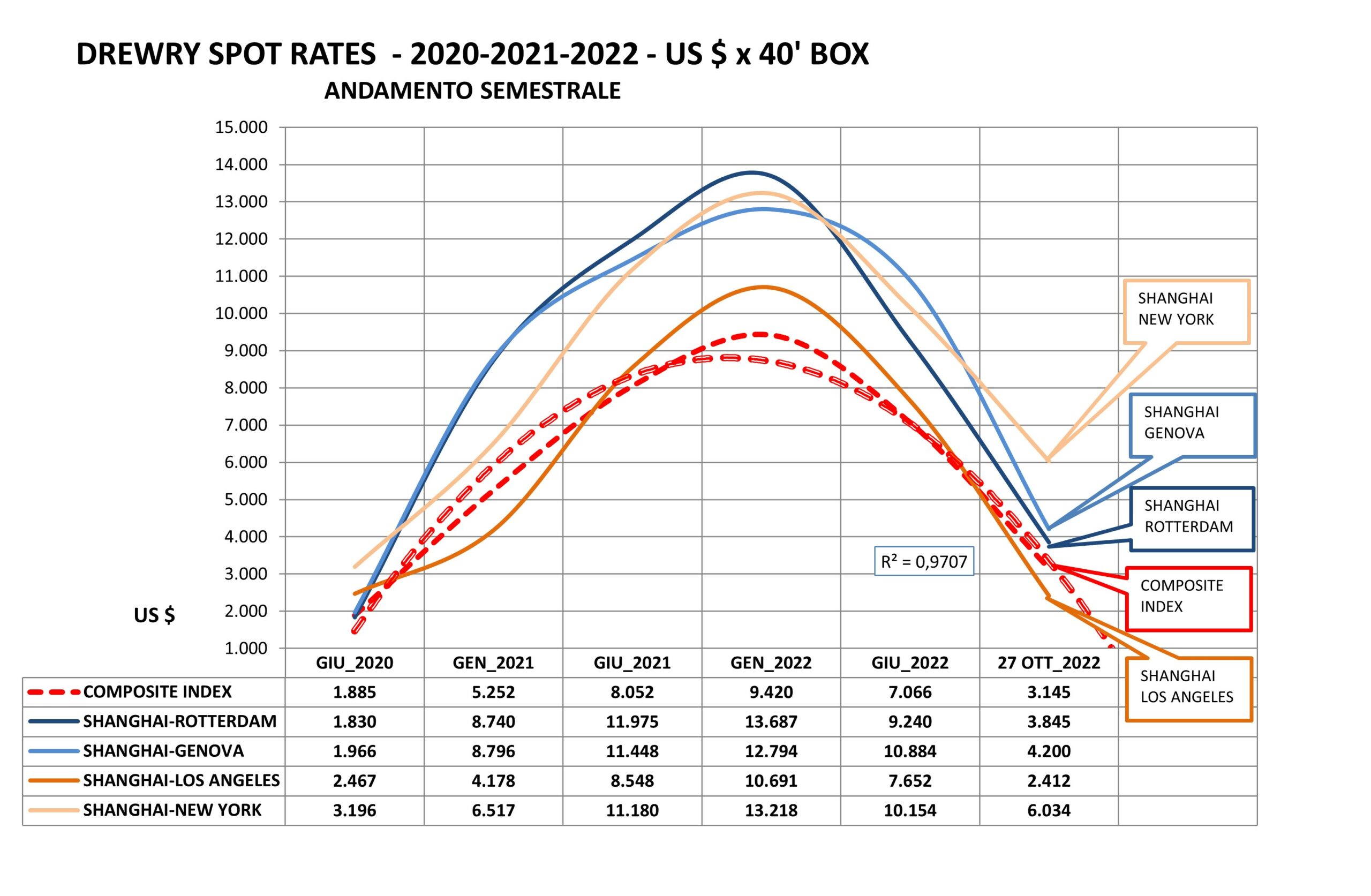

Il calo più rilevante si registra sulla rotta Transpacifica, Shanghai-Los Angeles, con un -77,44% rispetto al dato di gennaio 2022, seguito dal Nord Europa, Shanghai-Rotterdam, con un -71,91%, quindi a ruota il Mediterraneo, Shanghai-Genova con -67,17%, meno rilevante il calo della direttrice Shanghai-New York, -54,35%. Il grafico che segue rende l’idea dell’effetto “bolla” sviluppatosi tra la seconda metà del 2020 e il primo semestre del 2022:

Come prima reazione le compagnie, in primis Maersk e MSC, hanno riadottato la tattica delle “blank sailings” per contrastare la repentina caduta dei volumi soprattutto sulla direttrice Far East-Nord America e tentare di sostenere le quotazioni, infatti come riferisce Alphaliner nella sua ultima newsletter di ottobre, la capacità di stiva corrente sul Transpacifico registra già un calo del 10% rispetto ad aprile, mentre minore è il calo sulla direttrice Asia-Europa, -2%, ciò è dovuto, spiega Alphaliner, non solamente alla progressiva decrescita dei volumi di carico, ma anche alla caduta del valore dei noli.

A conferma di queste prime indicazioni, analizzando i dati periodici CTS del container trade diffusi da Dynamar, nel periodo gennaio-agosto 2022 rispetto al medesimo periodo 2021 si rileva quanto segue:

- Relazione Nord-America/Far East: import -0,2% export -10,7%

- Relazione Europa/Far East: import -4,6% export -15,5%.

Persiste e tende ad aggravarsi il profondo clima di incertezza determinato dall’incremento dei costi delle risorse energetiche, dalla vicenda bellica in Ucraina, dai conseguenti cali della produzione industriale nei paesi occidentali e, non ultima, dalla repentina crescita dell’iper-inflazione che produrrà un drastico calo dei consumi soprattutto nei paesi avanzati e in quelli emergenti.

Il FMI nel Regional Economic Outlook di ottobre riporta le seguenti stime sull’andamento dell’inflazione:

| Area | 2021 | 2022 | 2023 | 2024 |

| World | +4,7% | +8,8% | +6,5% | +4,1% |

| United States | +4,7% | +8,1% | +3,5% | +2,2% |

| China | +0,9% | +2,2% | +2,2% | +1,9% |

| Euro area | +2,6% | +8,3% | +6,2% | +2,9% |

| Germany | +3,2% | +8,5% | +7,2% | +3,5% |

| Italy | +1,9% | +8,7% | +5,2% | +1,7% |

| France | +2,1% | +5,8% | +4.6% | +2,4% |

| Emerging European Economies – Central Eu., Hungary, Poland

|

+9,7% |

+30,6% |

+20,7% |

+10,1% |

| Eastern Europe – Belarus, Moldova, Russia, Ukraine

|

+7,1% |

+14,0% |

+5,5% |

+4,3% |

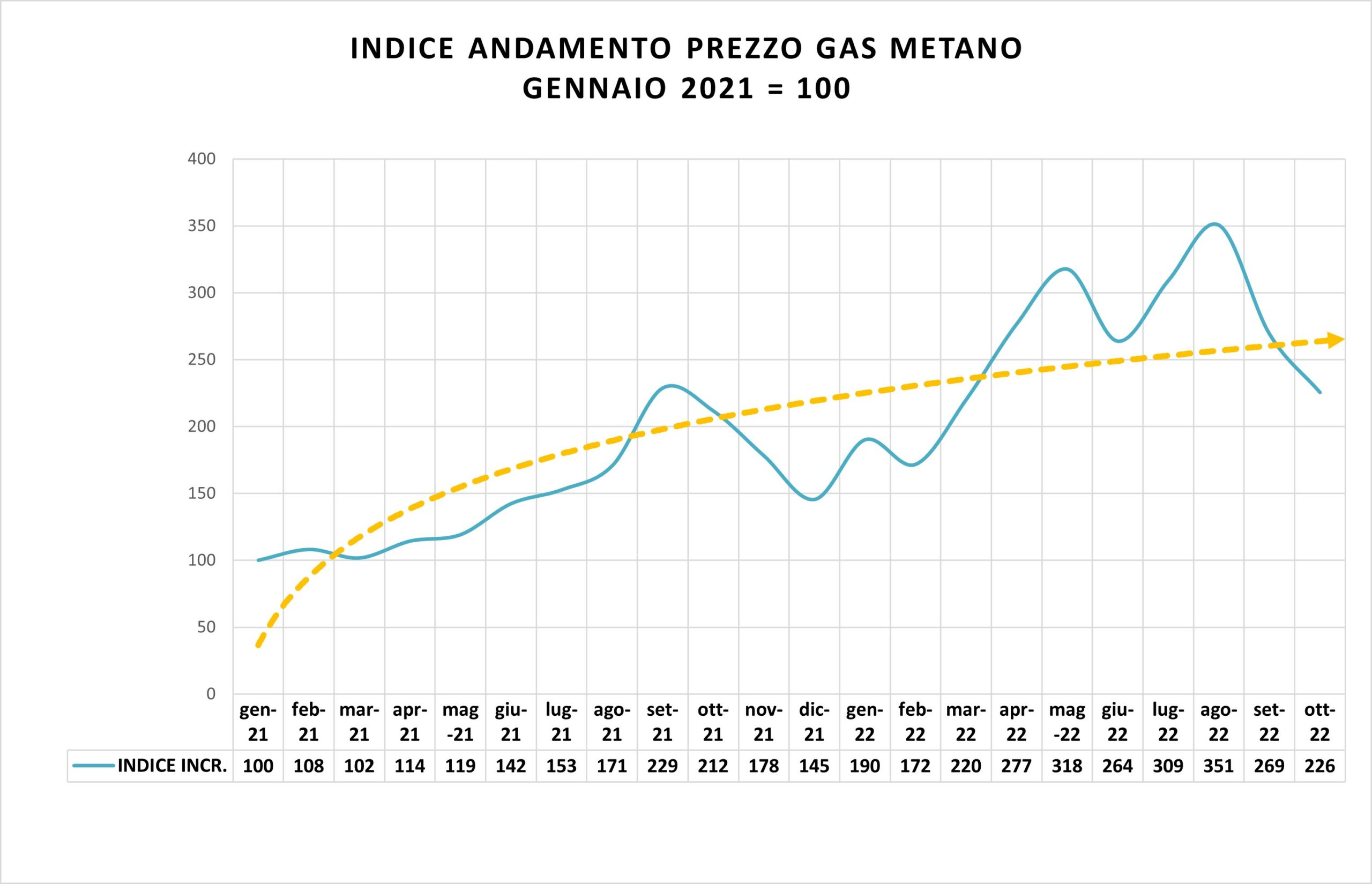

Si prevede quindi nel 2023 un periodo di temporanea recessione che potrà interessare l’intera Europa e in parte anche gli Stati Uniti, confortanti peraltro le ultime notizie sull’andamento del prezzo del gas naturale, dovuto in primis alle condizioni meteorologiche favorevoli che hanno temporaneamente mantenuto i consumi stagionali su livelli medio-bassi, nonché alle decisioni della UE del 21 ottobre scorso sulle misure di controllo delle oscillazioni dei mercati, ancora da perfezionare nel dettaglio. Di seguito un grafico sull’andamento dell’indice di incremento del prezzo del gas naturale dal gennaio 2021 (=100) al 27 ottobre 2022, fonte: Investing.com: https://it.investing.com/commodities/natural-gas-historical-data

Foto di copertina di Michael Gaida da Pixabay